Дадут ли ипотеку если есть кредитная карта другого банка

Обновлено: 05.07.2024

Наличие несколько кредитов – распространенная практика, причем это могут быть как потребительские займы, так и кредитные карты, рассрочка или миркозаймы в МФО. Большинство россиян могут даже и не подозревать, что на текущий момент у них действует одновременно 3-4 кредитных продукта. Если это не учесть и подать заявку на крупный заем, в выдаче денег, скорее всего, откажут.

- Особенности ипотеки

- Могут ли выдать ипотеку с кредитом

- Вероятность выдачи второй ипотеки

- Стоит ли скрывать непогашенные займы

- Последствия обмана

- Почему нельзя рассылать много заявок сразу

- Кому не оформят ипотечное кредитование

- Доход

- Пол

- Возраст

- Семейное положение, стаж и место работы

- Что делать, если есть непогашенный кредит

- Как еще можно повлиять на решение банка

Дадут ли ипотеку, если есть кредит, какие шансы получить одобрение заявки и что предпринять, чтобы предстать перед банком в лучшем свете, подскажет специалист сервиса Бробанк.

Что делать, если банк отказал

Повторное заявление подавать не запрещается. Но предоставлять те же самые сведения заново, просто сменив банк — нелогично. Для подачи нового заявления на ипотеку желательно скорректировать свой финансовый статус:

погасить все кредиты и задолженность по кредитным картам

продать имущество, если есть такая возможность, чтобы высвободить деньги для закрытия текущих долгов

выбрать другой вариант кредитования или уменьшить запрашиваемую сумму

Итоги

Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

- совокупные платежи по всем кредитам не превышают 50% дохода заемщика;

- действующий кредит почти полностью выплачен;

- заемщик обладает хорошей кредитной историей, не допускает просрочек и задолженностей.

Подать заявку на ипотеку в Райффайзенбанк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Самостоятельно оценить шансы на одобрение ипотеки можно с помощью калькулятора, а также изучив требования к заемщикам на странице банка, где указаны варианты ипотечного кредитования.

Подать заявку на ипотеку в Райффайзенбанк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Кредитная карта — платежный инструмент, позволяющий держателю пользоваться деньгами банка. Несмотря на более простую схему кредитования, использование карты в любом случае сопряжено с возникновением долговых обязательств и формированием кредитной истории заемщика.

При выдаче ипотеки банк тщательно проверяет благонадежность потенциального клиента. Наличие кредитных карт влияет на оценку. Рассказываем, как.

Как банки оценивают заемщиков

В отличие от потребительских кредитов, процесс одобрения ипотеки более комплексный. Сумма кредита большая, срок — долгий, банк должен убедиться, что заемщик способен выполнять взятые на себя обязательства. При рассмотрении заявки на ипотеку учитываются:

доходы заемщика и созаемщика, состав семьи, а также остаток семейного бюджета после выплаты обязательных сборов, налогов

недвижимость, автомобили, ценное имущество, которое есть у заемщика, его жены/мужа

общий трудовой стаж и продолжительность работы на текущем месте

регулярность уплаты сборов в ПФР, как косвенное подтверждение официальной занятости и «белой» зарплаты

Благонадежность и платежеспособность человека оценивается во многом по последнему пункту. Наличие кредитных карт — не причина для отказа. Но это долговое обязательство, и банки относятся к нему, как к источнику риска. Общих правил нет, кредиторы решают вопрос индивидуально. Если один банк не примет во внимание карту без задолженностей и просрочек, то другой приравняет к имеющемуся долгу. Тогда сумма кредитного лимита повлияет на расчет платежеспособности клиента.

Логика банка проста. Даже если баланс по карте нулевой, то есть ее держатель ничего не тратит, продукт представляет собой потенциальное долговое обязательство в сумме, равной кредитному лимиту. Банк оценивает материальное положение человека и рассчитывает платежи по ипотеке так, как если бы все деньги на карточном счете были потрачены, и держатель был обязан погасить долг — ведь такой вариант возможен.

Другие банки действуют иначе. Они оценивают кредитные карты по фактическим характеристикам. Такие кредиторы охотно выдают ипотечные займы, если клиент своевременно вносил минимальные платежи, быстро погашал долг, ему часто повышали лимит В этом случае кредитная карта помогает в получении ипотеки, потому что расчеты по ней всегда включаются в кредитную историю. Если она положительная, шансы на ипотеку повышаются.

Сложности и причины отказа в кредите

Наличие кредитных карт может негативно повлиять на решение банка, если:

по карте есть много просрочек, накопился большой долг, доступ к счету ограничен на карте большой лимит — его могут включить в общий объем долговых обязательств, что повлияет на ужесточение условий держатель постоянно пользуется картой — даже при своевременном закрытии задолженностей это влияет на уровень долговой нагрузки, при превышении допустимого порога, чаще всего 50% от всего дохода клиента, банки отказывают в ипотекеЕсли держатель гасил задолженность в и проценты по карте вообще не начислялись, банк может запросить проверку кредитной истории. Так он оценит размер долга, график его погашения и решит, одобрять заявку на ипотеку, или нет. Выплата долгов по карте относится к обязательным платежам заявителя, и они тоже включаются в формулу кредитной нагрузки. Поэтому, если на погашение всех задолженностей, включая долги по картам, уходит больше половины дохода семьи, шанс на одобрение заявки снижается.

Советы для держателей кредитных карт

Главная рекомендация: перед тем, как подать заявку на ипотеку, проконсультируйтесь с менеджером банка. Объясните, что у вас есть кредитка, расскажите о ее , лимите, ежемесячном платеже, о том, как вы погашали задолженности. Спросите, нужно ли закрывать карточный счет перед подачей заявки, и как его наличие повлияет на оценку ваших доходов.

Обратите внимание и на другие моменты:

не скрывайте от банка, выдающего ипотеку, непогашенные кредиты, карточные счета — банк в любом случае получит информацию об их наличии из кредитного бюро, а замалчивание серьезно уменьшит шансы на одобрение

соберите как можно больше документов для подтверждения финансового положения, чтобы ваши доходы превысили обязательства

если вы закрываете кредитную карту, сделайте это заранее, чтобы к моменту подачи заявления на ипотеку у вас на руках было подтверждение закрытия счета

Шанс одобрения ипотеки не зависит от того, обратитесь вы в банк, где у вас уже есть счета и карты или в любой другой. Порядок проверки един для всех банков, и, если у вас есть непогашенные долги, просроченные кредитные карты или другие негативные факты — об этом узнает и ваш банк, и новый. При этом, при подаче заявления в свой банк проверки проходят немного быстрее, поскольку есть прямой доступ к информации о счетах.

Оформить ипотечный кредит по выгодной ставке можно в Райффайзенбанке. Доступны все виды кредитования на покупку первичной и вторичной недвижимости, в том числе — с господдержкой. Подать заявку можно онлайн — вы получите предварительное одобрение в течение всего 3 дней.

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Почему нельзя рассылать много заявок сразу

Сбербанк и другие крупные банки при анализе информации о потенциальном заемщике используют специальную систему, по которой за каждый пункт начисляют баллы. Если у клиента нет действующих займов, ему присваивают дополнительные баллы. Если заемщик не набирает нужное количество баллов, ипотеку не оформят.

Некоторые банки сразу указывают в условиях выдачи ипотеки – отсутствие непогашенных задолженностей. Подавать заявку в такие организации не стоит. Ее в любом случае отклонят, а отказ снизит кредитный рейтинг.

Чем больше отказов последует от банков, тем хуже для клиента. Каждый новый банк будет изучать информацию все придирчивее. После 3-4 отклоненных заявок получить одобрение ипотеки почти невозможно.

Как повысить шансы на получение ипотеки

Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

предоставить созаемщика с высокими доходами — это может быть не только супруг, но и взрослые дети или родители

предоставить сведения о дополнительных доходах — получаемой пенсии, доходах от сдачи в аренду недвижимости, дополнительном заработке

Также на решение банка может повлиять ваша готовность внести большой первоначальный взнос. Программы ипотечного кредитования обычно регламентируют минимальный порог первоначального взноса, а верхний предел не ограничен и не обсуждается. Если вы готовы внести не установленные 10–15% от стоимости приобретаемого объекта, а более — это характеризует вас с положительной стороны.

При выборе срока кредитования лучше указать максимальный период, поскольку это снизит размер ежемесячного платежа. Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Если заемщик имеет право на получение маткапитала или других мер господдержки, это также может способствовать принятию положительного решения.

Важный момент: сама по себе заявка на льготную ипотеку преимуществ не дает: если вы имеете право оформить кредит на жилье по льготной ставке, но ежемесячный платеж будет больше половины вашего бюджета, решение банка может быть отрицательным.

Вероятность выдачи второй ипотеки

Если на вас уже оформлена одна ипотека и вы подаете заявку на оформление второй, то вероятнее всего, что банк откажет в одобрении. Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Однако в некоторых ситуациях есть вероятность одобрения второго такого займа. Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

В каких еще случаях банк может отказать

Помимо уже оговоренных случаев, у банков может быть еще несколько причин для отказа в одобрении ипотеки при наличии действующего кредита. В совокупности с другими факторами риск отказа может быть высоким для тех, кто:

- не может предоставить крупный первоначальный взнос;

- планирует закрыть первоначальный взнос только средствами материнского капитала;

- не подходит по возрасту — например, младше 21 года или старше 65 лет;

- имеет нестабильный доход — например, работает на фрилансе;

- является ИП или самозанятым недавно, работает на предприятиях малого или среднего бизнеса и не может официально подтвердить доход.

Почему банк не дает ипотеку, ведь квартира передается в залог?

Реализация залогового имущества — длительная процедура, которая не гарантирует мгновенное возвращение денег банку. Предлагая кредитные продукты, банк получает проценты. В долгосрочной перспективе ипотека приносит банку больше, чем доход от продажи квартиры, поэтому при оценивании заявок на ипотеку организации стараются выбрать максимально надежных заемщиков.

Стоит ли скрывать непогашенные займы

В анкете при оформлении ипотеки у клиента выясняют наличие действующих долгов другим кредиторам. Указывайте в заявке только достоверные сведения. При выявлении ошибок или неточностей банк отклонит заявку. Даже если долг не в банке, а в МФО – обязательно укажите это в анкете.

Ипотека при наличии задолженности

Наличие нескольких открытых кредитов одновременно — это довольно распространенная ситуация. Легко представить человека, у которого открыта кредитная карта вместе с автокредитом или потребительский займ вместе с рассрочкой на товар. Но можно ли будет в этом случае получить еще и одобрение ипотеки?

Ответ на этот вопрос — да, одобрение получить можно, но только если заемщик, его кредитная история и его текущие кредиты будут соответствовать определенным параметрам. Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Особенности ипотеки

Ипотечный кредит берут для приобретения недвижимость за счет заемных денег банка. При этом сумма, которую могут выдать заемщику, намного больше, чем при выдаче потребительского кредита, а срок – длиннее. Жилье, которое будет куплено останется залоге у банка, поэтому риск кредитора ниже, чем по необеспеченным займам.

Главное преимущество ипотеки – относительно невысокая процентная ставка, по сравнению с другими программами кредитования. Заемщик может воспользоваться льготами и государственной поддержкой, если у него есть на это право.

Главный недостаток ипотеки – первоначальный взнос, который может быть слишком крупным. Обычно минимальный платеж составляет от 10% до 25% от размера кредита. То есть при сумме ипотеки 5 млн рублей, размер первого взноса составит от 0,5 до 1,25 млн рублей.

При желании заемщика и наличии денег, он вправе заплатить и до 99% от стоимости жилья. Но нередки ситуации, когда у человека нет денег даже на минимальный взнос, который указан в программе. Тогда встает вопрос о получении потребительского займа на первоначальный платеж. Однако наличие такого кредита может стать препятствием для одобрения ипотеки.

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Уважаемый Григорий, рассмотрите возможность рефинансирования имеющейся задолженности с меньшей процентной ставкой. Если у вас нет просрочек, то рассмотрите варианты по этой ссылке.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Вероятность выдачи второй ипотеки

Если вы брали не просто потребительский кредит, а другую ипотеку, которую еще не успели выплатить, и хотите оформить еще одну, банк, скорее всего, откажет. В такой ситуации у кредитора большие риски. Единственное, что можно сделать, это продать жилье, закрыть долги и после этого оформить новый жилищный кредит.

В большинстве случаев одобрить две ипотеки можно только:

- При наличии очень высокого дохода у потенциального заемщика. Банк проверит, чтобы после ежемесячной выплаты по всем долгам у клиента оставалось более 50% среднемесячного дохода, которых хватит для нормальной жизни всех членов семьи.

- При наличии денег для оплаты первоначального взноса по новой ипотеке.

- С идеальной кредитной историей. Желательно, чтобы заемщик никогда не допускал просрочки по выплатам, не обращался в МФО за микрозаймами и не накапливал долги по другим обязательствам. К примеру, не было просрочек платежей за коммунальные услуги или отказа в оплате штрафов ГИБДД, которые стали предметом суда. Если проблем никогда не возникало, кандидатуру заемщика могут рассмотреть.

Каждый банк принимает решение о сотрудничестве с потенциальным заемщиком на основе собственной оценки и с учетом всех критериев.

Что делать, если есть непогашенный кредит

Гарантировать одобрение ипотеки при невыплаченном кредите невозможно. Но повысить шансы вполне реально при соблюдении нескольких рекомендаций:

- Не скрывайте свои займы. Банк все равно тщательно проверяет клиентов, поэтому утаить задолженности не удастся, а вот испортить отношение – можно. При выявлении обмана ипотеку или любой другой кредит в этом банке вы вряд ли получите. Кроме того, информацию о сокрытии информации внесут во внутреннюю базу данных, что отразится на будущих попытках сотрудничества.

- Покажите документы по действующему кредиту, приложите график выплат. Менеджер изучит документы и на основании полного объема данных примет решение, одобрить вам ипотеку при наличии кредита или нет.

- Подавайте заявку в свой зарплатный банк или в тот, где уже был успешный опыт сотрудничества.

- Проведите рефинансирование. Особенно актуальна эта рекомендация, если вы пользуетесь одновременно кредитками, картами рассрочки и погашаете потребительский кредит. При рефинансировании можно выиграть по процентной ставке и снизить ежемесячный платеж, а также разобраться, сколько денег уходит на погашение всех задолженностей. Снижение долговой нагрузки может положительно сказаться на решении банка по ипотеке.

- Откажитесь от тех кредитных продуктов, которыми не пользуетесь. Закройте кредитки и карты рассрочки, даже если вы не влезали по ним в долги, доступ к кредитному лимиту повышает риски банка и он может отклонить заявку на ипотеку.

- Обращайтесь за кредитом на первоначальный взнос в тот же банк, где планируете брать ипотеку. Некоторые банки лояльнее относятся к клиентам, которые оформляют все кредитные продукты в одном банке, так им проще контролировать все поступления и расходы.

Покажите банку, что вы готовы к сотрудничеству. Иногда сотрудники банка сами дают рекомендации, которые могут повлиять на вынесенное решение по ипотеке.

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день, хотим оформить ипотеку на мужа, кредитная история у супругов хорошая, но у жены есть кредит в банке, просрочке нет, доход стабильный, одобрят ли?

Оксана, добрый день. Принимая решение о выдаче кредита, банки оценивают множество параметров. Если уровень доходов супругов позволяет обслуживать и кредит, и ипотеку, проблем возникнуть не должно. Окончательное решение вы сможете узнать только после подачи заявки и ее рассмотрения банком.

Здравствуйте, существует не просроченный микрозайм, есть вариант одобрения ипотеки?

Добрый вечер у меня вопрос

У меня есть кредитная карта Тинькофф дали мне лимит на 5000т.р.

5000т.р я израсходовал

Щас у меня по задолженности составляет 3576

Это будет влиять на ипатеку сбербанк

Хочу взять квартиру и оформить ипотеку в сбербанк это будет влиять

Уважаемый Ринат, да, наличие непогашенной задолженности может негативно повлиять на одобрение ипотечного кредита.

Добрый день. Подскажите, если Банк одобрил ипотеку, проверяет ли Банк повторно задолженности по кредитам непосредственно перед подписанием ипотечного кредита?

Уважаемая Елена, регламент проверки данных клиента может быть разным и устанавливается внутренней документацией банка. Не исключено, что повторная проверка будет произведена.

При подаче заявки на ипотеку всегда есть риск получить отказ. Одним из параметров, влияющих на решение банка, является наличие у потенциального заемщика непогашенных кредитов. Всегда ли имеющийся кредит приводит к отказу и что учесть при подаче заявки на ипотеку, чтобы решение банка было положительным?

Два потребительских кредита: когда их дадут

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

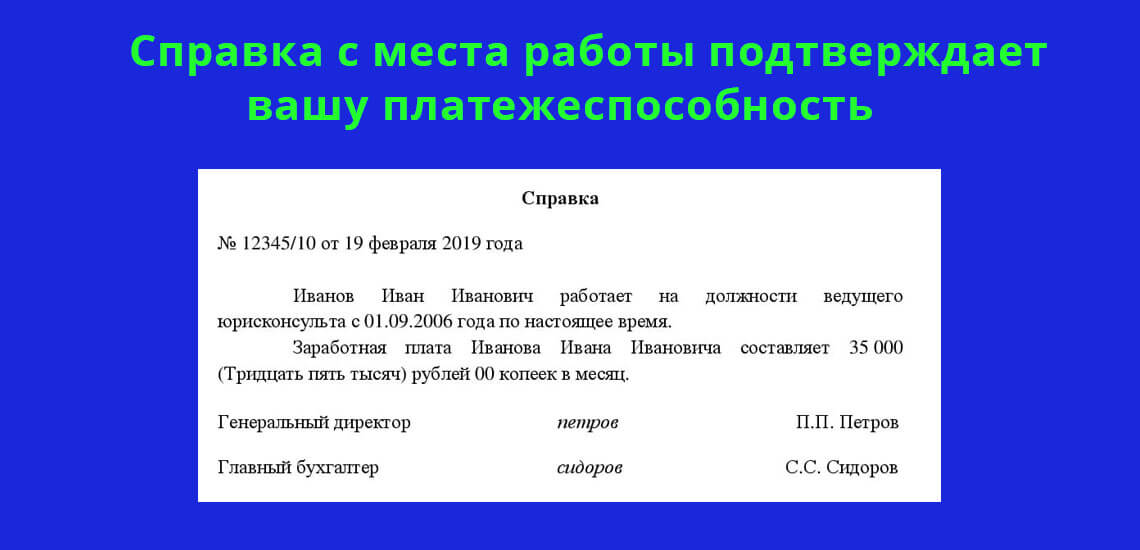

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Могут ли выдать ипотеку с кредитом

Наличие непогашенной задолженности – весомая причина для отказа в ипотеке. Платежи по кредиту снижают платежеспособность потенциального заемщика. Остается меньше свободных средств, которыми можно распоряжаться по своему усмотрению, поэтому банка выше риск, после одобрения заявки на ипотеку такому клиенту.

Но не только наличие кредита может стать причиной для отказа. Банк оценивает платежеспособность заемщика и по другим параметрам:

- Общий доход всех членов семьи. Классический вариант, когда выплаты по кредиту не превышают 50% ежемесячного дохода заемщика, иногда лимит устанавливают на уровне 30%. При ипотечном кредитовании оценивают платежеспособность всех членов семьи. Во внимание берут как доходы, так и количество иждивенцев, а также сумму прожиточного минимума на каждого человека.

- Наличие созаемщиков. В качестве созаемщика чаще всего выступает супруг. Но им может стать также родитель, близкий родственник или другое лицо, которое готово разделить риски. Созаемщик должен подтвердить доход и собрать такой же пакет документов, как и основной заемщик. Некоторые банки допускают привлечение 1-2 созаемщиков, другие готовы учесть доходы 3-6 человек.

- Наличие залогового имущества. Если у клиента уже есть другая ликвидная недвижимость, которую он готов предложить в залог, ему с большей вероятностью одобрят ипотеку.

Кроме того при оценки сведений о заемщике:

- проверяют кредитный рейтинг и качество кредитной истории;

- высчитывают текущую кредитную нагрузку перед другими кредиторами;

- смотрят на дополнительные источники доходов и другие гарантии, которые готов предложить будущий клиент.

Иногда сотрудники банка проверяют профили в социальных сетях и обращают внимание на другие детали, такие как модель телефона или марка автомобиля будущего заемщика. На основе всей собранной информации о потенциальном клиенте, банк выносит решение: одобрить выдачу денег или отклонить заявку.

Кому не оформят ипотечное кредитование

С 2020 года банки стали ужесточать требования при оформлении ипотеки. Некоторые кредиторы увеличили размер первоначального платежа и количество документов при подаче заявки. Отказ в оформлении ипотечного кредита могут получить те клиенты, которым не по силам крупный первоначальный взнос. Это касается и тех, кто собирается внести эту сумму материнским капиталом, так как не все банки готовы его принимать.

При рассмотрении заявок на ипотеку в категорию рискованных заемщиков включили лиц, которые работают:

- в компаниях малого и среднего бизнеса;

- в отраслях, которые сильно пострадали от пандемии;

- самозанятыми или индивидуальными предпринимателями.

При наличии кредита не оформят ипотеку такие банки как ВТБ и Россельхозбанк. Но если у клиента качественная кредитная история, высокая заработная плата и он готов внести большую сумму первоначального взноса, банк может пойти навстречу и одобрить заявку.

Доход

Банки отказываются работать с клиентами, у которых низкий доход. Даже если будущий заемщик скопил сумму для крупного первого взноса, банк все равно может отказать, если посчитает доход нестабильным или недостаточным.

Если нет суммы для уплаты первого взноса по ипотеке, банк вряд ли согласится с вами сотрудничать. Обратите внимание, чем меньше размер первого платежа, тем крупнее итоговая переплата по кредиту, поэтому вам тоже выгоднее внести как можно больше денег при покупке жилья.

Наиболее высокие шансы одобрения ипотеки у заемщиков с доходом от 70 тыс. рублей в месяц. Если зарплата превышает 100 тысяч, вероятность еще выше, особенно если все в порядке с кредитным рейтингом и нет других долгов.

Существует миф, что женщинам ипотеку одобряют реже, чем мужчинам. В большинстве случаев это не так. Пол незначительно влияет на решение банка, так как у кредиторов нет единого мнения на этот счет.

Однако полностью отрицать влияние факта принадлежности к полу – невозможно. Банки самостоятельно разрабатывают системы анализа. Если у кредитора собрана статистика, что женщины после 40 лет хуже справляются с кредитными обязательствами, чем мужчины, этот пункт может стать фактором риска. При этом невозможно узнать заранее, чем руководствуется тот или иной банк при рассмотрении кандидатуры потенциального заемщика.

Возраст

По сравнению с полом возраст однозначно влияет на решение по заявке на ипотеку. Ниже шансы у слишком молодых и пожилых людей. Гражданам до 21 года и от 65 лет вряд ли одобрят заявку.

Самые надежные для банка лица от 30 до 40 лет. В этом возрасте у заемщиков обычно стабильный доход, семья, наработанный кредитный рейтинг. Банки не боятся обслуживать таких клиентов, так как могут собрать достаточно сведений для анализа будущего заемщика.

Семейное положение, стаж и место работы

Принято считать, что заемщики, которые состоят в браке, более ответственно относятся к погашению ипотеки, чем холостые. Но это не значит, что одинокому клиенту обязательно установят более высокую процентную ставку или отклонят его заявку.

Заявителю, который находится на испытательном сроке, сложнее получить одобрение ипотеки, чем работнику с многолетним стажем. Кроме того банк обращает внимание на место и отрасль, в которой трудится клиент. Некоторые сферы негласно признают более стабильными, а другие связывают с повышенными рисками.

Все данные по клиенту соберут воедино и присвоят итоговой балл, на основании которого будет вынесено итоговое решение по заявке на ипотеку.

Какие факторы влияют на решение банка

Банк не называет причины, по которым выносится положительное или отрицательное решение по заявкам на ипотеку. Но есть факторы, позволяющие предположить критерии оценивания. Одним из самых главных является платежеспособность заемщика. Она характеризуется не только наличием постоянного дохода, объекта залога и положительной кредитной историей.

Платежеспособность напрямую связана с совокупной финансовой нагрузкой, а именно — количеством ежемесячных расходов, включая обязательства по кредитам. Если у вас уже есть кредит, вы подали заявку на ипотеку и после составления графика платежей совокупные выплаты по всем обязательствам не превысят 50% вашего среднемесячного дохода, у вас хорошие шансы на одобрение.

Кроме этого, положительное решение вероятно, если:

текущий кредит выплачен практически полностью, до окончания его срока действия осталось не более года

по кредиту нет задолженностей, просрочек, не проводилось рефинансирование или реструктуризация

с момента оформления действующего кредита ваши доходы выросли

Что еще проверяет банк

Помимо указанных факторов при принятии решения банк учитывает наличие иждивенцев, непрерывность трудового стажа, общее число обращений за кредитами, включая использование кредитной карты, если она у вас есть. Все эти моменты имеют значение, если уровень дохода является пограничным. Если же расходы по ипотеке и текущим обязательствам будут занимать не более трети ваших доходов, одобрение получить будет проще.

Банк будет тщательно проверять кредитную историю клиента, обращая особое внимание на своевременность внесения ежемесячных платежей, наличие длительных или повторяющихся просрочек, а также на наличие иных непогашенных задолженностей — например, по алиментам, налогам или квартплате.

Помимо этого, банк будет учитывать и побочные факторы, которые позволяют оценить надежность будущего заемщика. Отрицательно повлиять на решение об одобрении могут следующие факторы:

судимости, особенно по статьям за финансовые махинации или мошенничество

наличие в прошлом судебных разбирательств с банками

нулевая кредитная история

Что делать, если есть просроченный кредит

Наличие просроченного кредита значительно уменьшает шансы на одобрение ипотеки. Если банк видит, что заемщик нерегулярно вносит ежемесячные платежи и допускает регулярные задержки, то он может сделать вывод о неплатежеспособности заемщика и отсутствии у него финансовой дисциплины.

Как еще можно повлиять на решение банка

Для повышения вероятности одобрения ипотеки при кредите предъявите как можно больше документов, которые подтверждают уровень платежеспособности. Это могут быть:

- выписки по счетам о поступлении денег из других постоянных и непостоянных источников – стипендии, пенсии, подработки;

- документы о праве собственности на движимое или недвижимое имущество;

- договора на обслуживание депозита, ИИС, брокерского счета, обезличенного металлического счета;

- другие косвенные подтверждения, к примеру, некоторые банки принимают во внимание визы в загранпаспорте за ближайшие 2-3 года.

При оформлении заявки на ипотеку, данные проверяют очень тщательно через открытые источники и службу безопасности. На основании вашего разрешения запрашивают кредитное досье потенциального заемщика из всех Бюро кредитных историй.

Ипотека самый крупный и продолжительный вид кредитования, поэтому у некоторых банков этот процесс может растянуться на несколько дней или даже недель. Будьте готовы к запросу дополнительной информации и своевременно предоставляйте подтверждения, тогда банк будет настроен к вам более доброжелательно.

Последствия обмана

Когда клиент подает заполненную заявку на ипотеку, система автоматически проверяет анкету. Она сверяет данные с теми, которые уже хранятся в собственной базе:

- Если банк сотрудничал раньше с этим клиентом и система выявит ошибки, банк сразу же отклонит заявку.

- Если данных о заемщике нет, проверка переходит на следующий этап. Сотрудник банка изучает кредитную историю и другие сведения из открытых источников.

Клиента, который указал неверную информацию, банк заносит в «черный список» и отказывает в выдаче ипотеки. О дальнейшем сотрудничестве с этой кредитной организацией не может идти речи.

Если клиент целенаправленно пытается ввести кредитора в заблуждение и ему удается получить кредит, надо понимать, что придется нести ответственность за обман. По законодательству РФ таким лицам грозит штраф в размере 80 тыс. рублей или лишение свободы на срок до полугода. Если суд докажет вину, получить впоследствии кредит или ипотеку будет нереально.

Читайте также: