Можно ли взять кредитную карту если уже есть одна в другом банке

Обновлено: 07.07.2024

Допустим, вам нужно 200 000 рублей наличными. Идете в интернет, изучаете сайты банков, читаете отзывы. Выбираете четыре предложения с самыми выгодными условиями.

Заходите после работы в четыре отделения. В каждом оставляете заявку.

Проходит день, и вам всюду отказывают. Неясно, как такое возможно: вы не пожилого возраста, много зарабатываете, у вас официальный ежемесячный доход, поручители, нет непогашенных кредитов в других банках. И тут — четыре отказа. Неужели кто-то испортил вашу кредитную историю?

На самом деле — да. Скорее всего, своими множественными обращениями вы дали банку основание для отказа. В этой статье — почему так происходит и что делать.

Разберем на примере

У Ивана официальный доход 60 000 Р в месяц и четыре кредитки с лимитом по 20 000 Р в четырех разных банках. Всего Ивану доступно 80 000 Р по кредитным картам. Он грамотно пользуется картами и всегда возвращает деньги в беспроцентный период.

Иван хочет получить автокредит в пятом банке на сумму 600 000 Р . Пока Иван подавал заявку, один из его банков повысил ему лимит по кредитке до 50 000 Р , а другой — до 100 000 Р . Теперь доступные кредитные деньги у Ивана — 190 000 Р . Это в три раза больше его дохода. И это может насторожить нового кредитора.

А может лучше владеть одной кредиткой с большим лимитом?

Если вы планируете оформить вторую или третью кредитку, есть смысл задуматься о целесообразности этого действия. Такие кредитные продукты предполагают серьезные финансовые затраты. По каждой карточке устанавливаются:

- проценты, начисляемые на фактическую сумму долга;

- плата обслуживание, которая снимается ежемесячно или ежегодно;

- СМС-информирование, которое по каждой карте будет стоить около 60 рублей в месяц.

Какие могут быть сложности

Все банки обязаны регулярно направлять сведения об обслуживании клиентов в бюро кредитных историй. Как быстро эти сведения обновляются — никто точно сказать не может: бывает по-разному. Новый банк, в который Иван подаст заявку на автокредит, увидит, что у него есть 4 кредитки. Но какие лимиты будут отображаться в системе на момент подачи заявки — непонятно. Банки опасаются: вдруг Иван сейчас оформит кредит, потом снимет все деньги с кредитных карт и уедет в другую страну?

Все банки по-разному смотрят на наличие кредитной карты у потенциального клиента. Кто-то проверяет, есть ли просрочки, а кто-то узнает, какой у кредиток лимит, и учитывает его в расчете кредитной нагрузки.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Оформление новой кредитки в этом же банке

Рассмотрим ситуацию, когда человек уже имеет действующую кредитную карту и хочет обратиться в этот же банк за новой. Например, у него есть классическая, а он хочет оформить дополнительно привилегированную с функционалом для поездок за границу.

Возможные варианты:

- Банк не разрешает оформление второй кредитки согласно своим регламентам. Например, как делает Сбербанк.

- Банк допустит оформление еще одной карты, но только при условии, что на руках у гражданина окажется не более двух кредиток этой организации.

- Нет ограничений по количеству выданного пластика. Если платежеспособность позволяет, заемщик может оформить сколько угодно кредиток.

Позвоните на телефон горячей линии обслуживающего банка и уточните информацию. В каждой организации свои правила.

Сколько можно иметь кредитных карт одновременно

Все зависит от ситуации. Клиент может обращаться за несколькими кредитками в один банк или в разные. Если на руках уже есть одна карточка, и вы хотите оформить вторую в том же самом банке, могут возникнуть ограничения. Например, если рассматривать, сколько карт Сбербанка можно иметь одновременно, то больше одной он не выдаст.

Если же обратиться в другой банк, то при должном уровне платежеспособности можно получить и вторую, и третью, и пятую карточку. Многие граждане имеют одновременно несколько действующих кредитных договоров и прекрасно справляются с выполнением своих долговых обязательств.

Не одобряют кредит: в чем логика

Банкам невыгодно рисковать своей прибылью. Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете, где выгодно, не согласны на сопутствующее страхование или вас не устроило качество обслуживания. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам взаймы. Банк не может проверить свои подозрения, поэтому думает о вас самое плохое. По соображениям безопасности вы для него рискованный клиент.

Если вы рискованный клиент, вам дадут меньше денег, предложат высокий процент, кредит с обеспечением или вообще не одобрят заявку. И получить одобрение не помогут никакие рекламные обещания банка.

Сколько кредитных карт можно иметь в Альфа-Банке

Если Сбербанк прямо запрещает выдачу клиенту второй кредитной карты при наличии действующей первой, то Альфа-Банк поступает иначе. Он не исключает возможности выдачи при наличии других действующих кредитных договоров.

Сколько кредитных карт можно иметь

- Сколько можно иметь кредитных карт одновременно

- Оформление новой кредитки в этом же банке

- Дополнительные кредитные карты

- Сколько кредитных карт можно иметь в Альфа-Банке

- Если обратиться в другой банк

- Сколько дебетовых карт можно открыть

- А может лучше владеть одной кредиткой с большим лимитом?

- Игра с льготным периодом

На практике то, сколько кредитных карт можно иметь, зависит только от уровня платежеспособности и финансовой грамотности заемщика. Законодательно нет никаких ограничений. Поэтому можете выбрать хоть 10 кредитных карт на Бробанк.ру, подать заявки и вскоре получить платежные средства.

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

Что делать в вашем случае

Судя по вашему письму, у вас сейчас хорошая кредитная история. Для любого банка вы ценный клиент. Поскольку вы хотите оформить автокредит, а это, скорее всего, большая сумма, я советую оставить одну кредитную карту с самыми выгодными условиями, а остальные закрыть.

Если вы не хотите закрывать карты, проконсультируйтесь с менеджером банка, в который будете подавать заявку на автокредит. Объясните свою ситуацию и спросите, как кредитор смотрит на наличие кредитных карт. Если вам порекомендуют все-таки их закрыть, то закрывайте и подождите 3—4 недели, прежде чем подавать заявку на автокредит. Это время нужно, чтобы в БКИ наверняка обновились сведения о ваших кредитках.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Дополнительные кредитные карты

Если есть запрет, то, как вариант, можно просто выпустить дополнительные кредитки к своей основной. Например, в ситуации, если есть намерение просто передать свои карты в пользование другим людям. Тогда клиент выпускает дополнительные и передает их членам своей семьи или иным лицам.

Дополнительные привязываются к одному счету. Получается, что будет просто несколько инструментов управления этим кредитным счетом. Удобно, что основной заемщик может управлять дополнительными карточками, отслеживать операции через банкинг, устанавливать ограничения.

Но и дополнительные кредитные карты выдают не все банки. Например, тот же Сбербанк такое не позволяет. Поэтому, опять же, нужно уточнять информацию в конкретной организации.

Что делать, если уже совершил ошибку

Если вы действительно ищете деньги срочно, вам остается согласиться на тот кредит, который уже одобрили. Главное — не продолжайте звонить во все банки подряд, сделаете только хуже.

Через сколько можно брать кредит после отказа. Если срочности нет, то банки перестанут считать множественные запросы негативным признаком через 2—3 месяца.

Как восстановить кредитную историю, если вы уже наломали дров, расскажем в другой раз.

Два потребительских кредита: когда их дадут

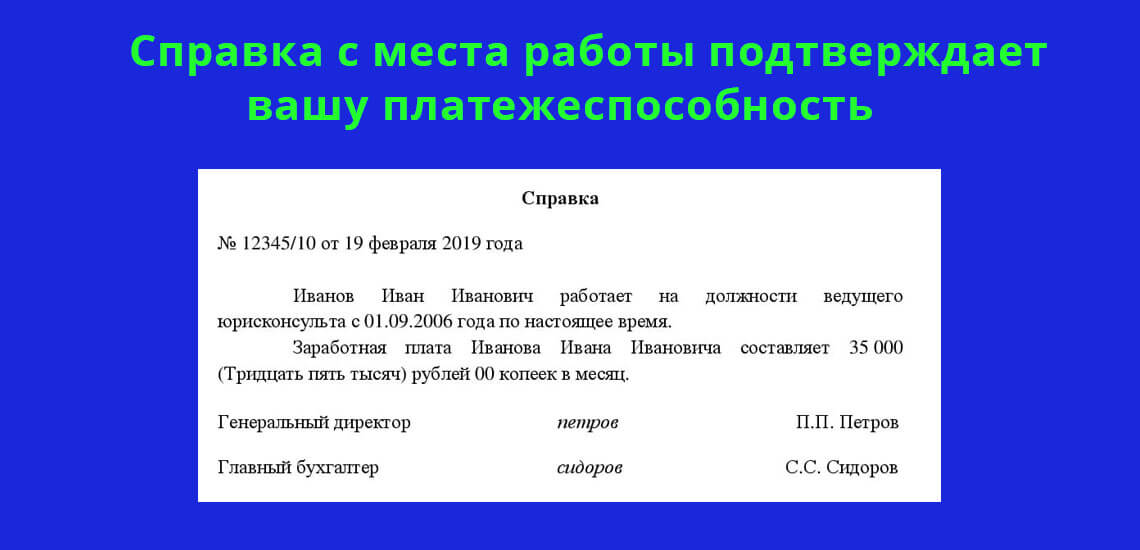

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Игра с льготным периодом

Так что, если вы рассматриваете, сколько можно иметь кредитных карт, для этой цели, действие бессмысленное. Тем более что долг все равно остается, его нужно будет рано или поздно платить.

Источники информации:

Сколько дебетовых карт можно открыть

Например, можно иметь несколько карт следующего типа:

-

для получения отчислений от работодателя; или социальную для получения пособий; для поездок за границу или специальную карту путешественника.

| Стоимость от | 0 Р |

| Кэшбек | До 2,5% |

| % на остаток | До 4,5% |

| Снятие без % | 300 000 р./день |

| Овердрафт | Нет |

| Доставка | До 5 дней |

Каждый продукт индивидуален, имеет свои важные характеристики. Зарплатная карточка всегда обслуживается бесплатно, часто по ней даются дополнительные привилегии. На пенсионной есть проценты на остаток собственных средств или возможность привязки накопительного счета с выгодными условиями. В поездках будет более удобной мультивалютная, к которой часто подключаются опции для путешественников.

Так что, владение несколькими дебетовыми картами вполне обосновано, многие граждане так и поступают. Даже если карточки открываются в рамках одного банка, к ним можно привязать разные счета, они будут отдельным продуктами.

Дадут ли кредит если есть кредит в другом банке

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Откуда банк всё знает о заемщиках

Банки знают вас по кредитной истории. Она есть у каждого, у кого есть паспорт или вид на жительство. Даже если вы никогда не брали кредит, у вас все равно есть кредитная история, только «нулевая».

Кредитные истории ведут в бюро кредитных историй — БКИ . В России работают двенадцать БКИ:

- «Межрегиональное бюро кредитных историй» (МБКИ)

- «Национальное бюро кредитных историй» (НБКИ)

- «Объединенное кредитное бюро» (ОКБ)

- «Кредитное бюро Русский Стандарт»

- «Эквифакс Кредит Сервисиз»

- Бюро кредитных историй «Южное»

- «Восточно–Европейское бюро кредитных историй»

- «Столичное кредитное бюро»

- Межрегиональное бюро кредитных историй «Кредо»

- «Красноярское бюро кредитных историй»

- БКИ «Микро Финанс»

- «Специализированное кредитное бюро»

Это специальные организации, которые помогают банкам принимать решение о предоставлении кредита. Они собирают информацию о заемщиках и заносят ее в единую базу. Потом делятся этой базой с кредитными организациями: банками или МФО.

На основе данных бюро банк присваивает вам рейтинг — это называется скорингом. Банковский алгоритм скоринга постоянно меняется и держится в секрете, чтобы мошенники не смогли подобрать ключ к системе.

В базе БКИ записано все, что поможет банку провести скоринг: сколько кредитов вы брали, насколько исправно делали выплаты и какова ваша долговая нагрузка сейчас. Если раньше у клиента уже были несвоевременные платежи, кредитная организация сделает запрос в БКИ , увидит, что история плохая, и, возможно, откажет в кредите. Из-за неполной уплаты долга человек не только заплатит определенную сумму штрафа, но и станет ненадежным клиентом в глазах других банков.

Каждый банк подключен к базе бюро и получает обновления в реальном времени. Если в кредитной организации работает автоматическая система скоринга, то и решение принимается почти сразу: банк получает данные, алгоритм считает рисковые факторы и принимает решение о выдаче кредита. Большинство кредиток Тинькофф выдается после автоматического скоринга.

Важный нюанс: запрос кредитной организации тоже фиксируется в вашей кредитной истории. В базу заносится не только факт выдачи кредита или просрочки, но и просто «проверочный» запрос. Поэтому на скоринговый балл влияют не только стабильный доход, трудовой стаж, платежная дисциплина и досрочные погашения, но и количество заявок на кредитование.

Эти запросы появляются в БКИ практически мгновенно. Даже если вы обзвоните все банки в течение 10 минут, они все равно обо всем узнают.

Чем больше заявок на кредит, тем меньше вероятность, что банк даст в долг.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Уважаемый Григорий, рассмотрите возможность рефинансирования имеющейся задолженности с меньшей процентной ставкой. Если у вас нет просрочек, то рассмотрите варианты по этой ссылке.

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

У меня много кредитных карт. Могут ли мне не дать кредит?

У меня есть кредитная карта и три карты рассрочки. На двух из них лимит больше моей зарплаты, еще две — по 10 000 рублей. Я пользовался всеми картами и просрочек не допускал. Раньше у меня было несколько кредитов, которые я благополучно закрыл. Хочу в этом году взять еще кредит на машину.

Будет ли банк считать, что мои кредитные карты — это большая кредитная нагрузка? Повлияет ли это на условия кредита? Могут ли вообще из-за этого не дать кредит?

Стоит ли закрывать карты рассрочки и оставлять только одну кредитную?

С уважением, Антон

Антон, короткий ответ такой: никто не знает. Каждый банк сам решает, как относиться к вашей кредитной нагрузке, и принцип, по которому банки это решают, чуть ли не самая охраняемая банковская тайна.

Но раз уж вы здесь, позвольте загрузить вас матчастью.

Кредитная карта — специфический банковский продукт. С одной стороны, это полноценный кредит, который позволяет воспользоваться деньгами банка в любое время. С другой — можно пользоваться деньгами в беспроцентный период и не платить проценты. То есть лимит вроде бы и есть, но если возвращать средства в установленные сроки, то фактически долга нет. Банкам тяжело распознать реальную кредитную нагрузку.

Карта рассрочки — это тоже кредитная карта, только с более длительным беспроцентным периодом.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Исключения

В некоторых случаях банки нейтрально отнесутся к недавним запросам вашей кредитной истории.

Ипотека. Обычно заемщик оставляет много заявок, а потом ведет переговоры с несколькими банками параллельно. Никто не против: ипотека работает иначе, чем кредиты наличными.

Например, одному банку не нравится, что квартиру покупает пенсионер. Но это не связано с его кредитной историей, это желание конкретного банка. Поэтому вы продолжите договариваться с другим банком, у которого такого ограничения нет.

Брокеры. Есть компании, которые сами рассылают кредитные заявки в несколько банков. Брокеры помогают сэкономить время: если заявке клиента где-то отказывают, то заполнять новые не нужно.

По такой схеме, например, работают автосалоны: вы заполняете одну универсальную анкету, менеджер оформляет заявку и отсылает ее в несколько банков одновременно. Потом банки увидят, что вы были в автосалоне и ваша заявка была у брокера, но на кредитную историю это вряд ли повлияет.

Будьте осторожны: не все кредитные брокеры обладают кристальной репутацией. Есть и те, кто специализируется на обмане населения.

Рисковая политика банка. Когда у банка много «лишних» финансов, он смягчает требования к заемщикам, чтобы выдать больше кредитов. Послабления могут затронуть и тех, кто обратился за кредитом в другие банки.

Если когда-то вы подали несколько кредитных заявок подряд и без проблем получили кредит, то, скорее всего, вы оказались в нужное время в нужном банке.

Если обратиться в другой банк

Другое дело, если обратиться в сторонний банк. Например, у вас уже есть кредитка Сбербанка, а вы обращаетесь в Тинькофф и без проблем получаете новый платежный инструмент. В этом плане нет вообще никаких ограничений.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

При рассмотрении заявки на выдачу кредитки новый банк обязательно смотрит на уровень платежеспособности заявителя. Ему нужно понять, сможет ли тот без проблем выплачивать долг. Кроме того, на основании этого принимается решение о назначенном лимите.

В расходы идут:

- все действующие кредиты, ежемесячные платежи по ним (информация отражается в кредитной истории, которая запрашивается всегда);

- иные обязательные расходы, например, на аренду жилья или алиментные выплаты;

- расходы на иждивенцев, детей. И чем их больше, тем ниже платежеспособность заявителя.

Учитывая вышесказанное, можно сделать вывод, что одобрение на выдачу новой карточки получить реально. Но лимит ее может оказаться совсем невысоким, так как банк будет делать его расчет, исходя из высокой долговой нагрузки заемщика.

Фактически можно оформить не только вторую, но и третью, четвертую карту, если доход заемщика позволяет без проблем рассчитываться по всем действующим обязательствам.

Читайте также: