Что такое мбп в майнкрафте

Обновлено: 18.05.2024

ИНВЕНТАРИЗАЦИЯ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ (МБП), НАХОДЯЩИХСЯ В ЭКСПЛУАТАЦИИ периодическая проверка наличия МБП материально ответственными лицами, на хранении у которых они находятся. Инвентаризацию проводят путем осмотра каждого предмета. В описи МБП заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. При инвентаризации МБП, выданных в индивидуальное пользование работникам, составляются групповые и инвентаризационные описи с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи. Предметы спецодежды и столового белья, отправленные в стирку и ремонт, записываются в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги. МБП, пришедшие в негодность и не списанные, в инвентаризационную опись, не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях. Тару заносят в описи по вилам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и др.). На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи.

О, том, что не иммунные клетки решают полезные мутации или вредные. Иммунны.

Банк может попросить отчитаться за потраченные деньги

Месяц назад буквально по доверенности за ИП участвовал в комиссии по пробле.

Нужна отмена фикс. Платежей по Стр взн для ИП и введение пропорциональных п.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При сдаче в эксплуатацию объекта начислялся сразу износ в 50 %. А остальные 50 % – в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца. Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы. И тут не нужна никакая амортизация и износ. Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло. Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Позднее решили отменить МБП, однако это не устранило проблему. Но это все – день вчерашний. А сегодня малоценные и быстроизнашивающиеся предметы все еще существуют, и ведется их учет. О том, как это происходит, и пойдет речь далее. Итак, МБП: что это такое и с чем его едят?

МБП, как они теперь называются?

ТПН

товары первой необходимости - туалетная бумага/мусорные мешки/сафетки и проч.

Названий много. Мы их называем ТМЦ - товарно-материальные ценности. Или матзапасы (материальные запасы) . Или материалы.

Основные средства со сроком службы более года, но стоимостью менее 20000руб., действительно учитываются на счете10"Хозинвентарь и принадлежности" и списываются на затратные счета по мере их отпуска в производство (эксплуатацию). Но, при этом их следует учитывать на забаласовом счете для контроля их движения и сохранности. Другая причина необходимости учета объектов, со сроком эксплуатации более года состоит в следующем. Если вы приобрели, ввели в эксплуатацию 10 компьютров по 19000руб каждый и списали их на затраты, не учтя их на забалансовом счете, вам будет довольно проблематично принять на расходы стоимость услуг по ремонту компьютеров, програмное обеспечение, расходные материалы. Ведь на балансе компьютеров нет. И на забалансовом счете нет. Отсюда у инспекторов вывод-затраты по эксплуатации компьютеров экономически не обоснованны по причине отсутствия компьютеров. Потом бегай, доказывай, что ты "не гималайский".

Бухучет МБП в организации

На предприятии МБП проходят этапы поступления, эксплуатации, выбытия из использования. Соответственно, выделяют группы учетных операций: учет прихода, передачи для использования, износа и списания (ликвидации).

ВАЖНО! Образец карточки учета малоценных и быстроизнашивающихся предметов от КонсультантПлюс доступен по ссылке

Прежде объекты быстроизнашивающегося профиля и малой ценности зачислялись на счет 12, после введения новых учетных правил стоимость остатков по предметам на отчетную дату формируется вместе со стоимостью запасов для производства по 10 счету («Материалы») по субсчетам, учитывающим:

- размещаемые на складе специальные оснастка и одежда (с/сч. 10/10);

- применяемые в производстве (в эксплуатации) специальные одежда и оснастка (с/сч.10/11);

- принадлежности, инвентарь хозяйственного типа (с/сч. 10/9).

Поступление малоценных объектов в размере начальной, т.е. фактической, стоимости отражается операциями:

- Дебет сч. 10/9, 10 / Кредит сч. 60 (принятие объектов сроком службы до 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 10/9, 10 / Кредит сч. 20, 23 (принятие объектов, изготовленных на вспомогательных производствах предприятия).

Приход МБП с периодом использования, превышающим 12 месяцев, отражаются следующим образом:

- Дебет сч. 08 / Кредит сч. 60 (принятие объектов сроком службы от 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 01 / Кредит сч. 08 (направление МБП в пользование);

- Дебет сч. 68 / Кредит сч. 19 (зачет по НДС);

- Дебет сч. 20, 23 / Кредит сч. 02 (начисление амортизации);

- Дебет сч. 02 / Кредит сч. 01 (списание предмета, производимое не ранее его полного износа).

Списание цены МБП производится на счета 20, 25, 26, 44 в зависимости от места его использования (вспомогательное или основное производство) проводками:

- Дебет сч. 10/9 / Кредит сч. 60 (принятие в учет МБП).

- Дебет сч. 20 (25, 26, 44) / Кредит сч. 10/9 (списание предмета после его полного износа).

К сведению! Непосредственно после оприходования разрешается списывать в полном объеме объекты со сроком эксплуатации до 12 месяцев или же частями объекты, по которым предусматривается использование в течение 2 лет. Несмотря на возможность полного или частичного списания, оценка МБП в бухучете отражается до своего полного износа.

Немного истории

Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение. В первом случае речь идет об основных средствах. А вот во втором – об оборотных. И расход признают в момент списания. Так думали и думают бухгалтеры. Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов. Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств.

Счета для учета МБП

Для учета передвижения МБП и их износа используют разные счета: 13, 12, 15, 16, 48… Все действия, связанные с поступлением МБП, - такие же, как и при учете материалов, т. е. используются 15, 16 счета. Тогда все операции отражают предварительно в ДТ15. Далее приходуют и списывают на 16 счет МБП.

Вышедшие из строя предметы оформляют через акт выбытия.

Что ж, мы с вами рассмотрели такое понятие, как МБП: что это, как осуществляется учет предметов данной категории и их списание. Хотелось бы надеяться, что время, потраченное на прочтение материала, не прошло для вас впустую.

Работа с ПБУ 5/98

Учет малоценных и быстроизнашивающихся предметов осуществляется согласно положениям бухгалтерского учета ПБУ 5/98 («Учет материально-производственных запасов»). Жизненный цикл малоценных быстроизнашивающихся предметов имеет три стадии: поступление, эксплуатация, выбытие. В соответствии с этим выделяют такие этапы учета:

- поступление;

- выдача МБП;

- передача в эксплуатацию;

- износ;

- списание МБП.

Первый и второй варианты производятся по аналогии с порядком учета материалов. А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания.

Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП. Начисляя амортизацию процентным способом, пользуются одним из двух вариантов: в объеме 100 % при передаче в эксплуатацию или же в размере 50 % их цены при выдаче со склада в пользование, а оставшиеся 50 % – при выбытии. Остатки от списания МБП (материальные ценности) приходуют по рыночной цене на дату списания и записывают на финансовый результат (ДТ 10, КТ 80).

МБП - что это? Учет малоценных и быстроизнашивающихся предметов

Учет малоценных быстроизнашивающихся предметов (МБП) – крайне важная категория в бухучете. В своей деятельности ни одно предприятие не может обойтись без упомянутого явления. В данной статье мы постараемся дать как можно более полный и развернутый ответ на вопрос: "МБП - что это такое?"

Что подразумевают под малоценными и быстроизнашивающимися предметами

Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ. Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам. Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой. Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи.

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.

Особенности учета малоценных и быстроизнашивающихся предметов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически у каждой компании независимо от профиля деятельности присутствует некоторый объем активов, называемых малоценными быстроизнашивающимися предметами (МБП), которые характеризуются неоднократным использованием в производстве при сохранении собственной формы и постепенной нарастающей утерей присущих свойств, то есть изнашиванием.

В бухучете термин МБП не используется (с 01.01.2002), но подразумеваемые под ним объекты не исчезли из оборота предприятий и засчитываются в части основных средств или материально-производственных запасов.

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д. Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Износ и списание

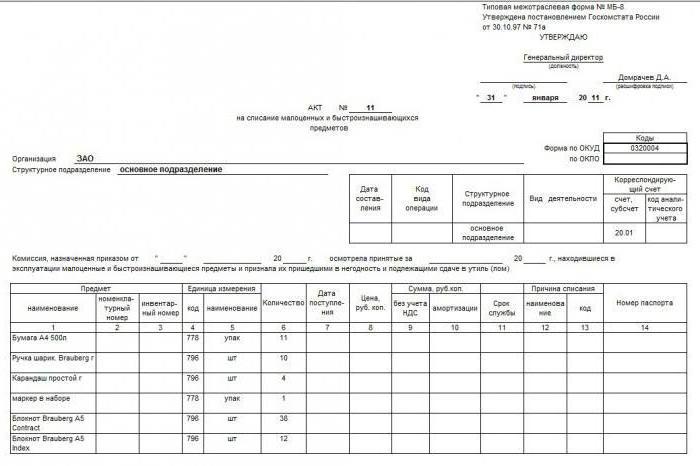

Износ МБП – часть издержек в производстве. Начислять износ по каждому отдельному предмету, как для основных средств, сложно. Потому выбирают один из двух способов учета МБП (что это такое – мы подробно расписали выше), согласно учетной политике предприятия. Существует специальный акт списания. Образец такого документа, представленный на фото ниже, поможет сориентироваться начинающим бухгалтерам в этом вопросе.

Бывает, что МБП, выданные в пользование, сразу списываются: дебет счетов 20, 23, 26, 25, 31, 43. Или ДТ 29, 08, 88, 81, 96. Кредит счета 12, на субсчет 1.

Немного теории

Любое предприятие покупает и использует много продуктов, которые нельзя отнести к основным средствам. Вот их-то в бухучете и называют малоценными быстроизнашивающимися предметами. Чтобы было более понятно, расскажем, о чем, собственно, идет речь.

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

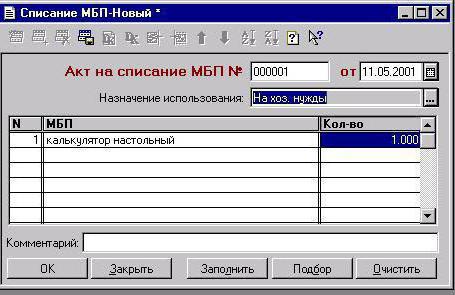

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается. В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.

Читайте также: