Видят ли банки кредитные карты других банков

Обновлено: 05.07.2024

Благодаря изменениям в законодательстве, ненадёжные заёмщики смогут получать кредиты, просто сменив паспорт, предупредили финансисты. Чтобы прикрыть «лазейку», они предложили разрешить банкам запрашивать кредитную историю по ИИН или СНИЛС, которые не меняются в течение жизни.

Карты не раскрывают

Норма, обязывающая банки сообщать о причинах отказа в предоставлении кредита, не раскроет клиенту его возможности по кредитованию, но при этом увеличит операционные расходы кредитных организаций, – говорится в письме Ассоциации банков России к ЦБ

Путаница с кредитными историями

ЦБ сообщил, что получил письмо финансистов, оно находится на рассмотрении. При этом регулятор объяснил, насколько опасно включать ИИН и СНИЛС в качестве идентификаторов в его положение. По закону россияне не обязаны предъявлять банкам эти документы, так что не всегда берут их с собой. Поэтому в кредитные договоры нередко вписываются номера ИИН и СНИЛС с ошибками.

Если вписать эти документы в положение ЦБ и не закрепить законодательно, то может возникнуть путаница: выданные займы будут включаться в кредитные истории других людей.

Смена паспорта обнулит кредитную историю

Согласно положению ЦБ, банки запрашивают кредитную историю потенциального заёмщика по действующему паспорту и двум предыдущим. Но с 16 июля текущего года, по распоряжению правительства, отметка о предыдущих паспортах стала добровольной.

Поэтому россияне с плохой кредитной историей могут начать жизнь с «чистого листа» после смены паспорта. Обратившись в банк, они предъявят новый паспорт и бюро кредитных историй ответит, что у человека с таким номером паспорта нет кредитной истории. Это, конечно, хуже, чем хорошая кредитная история, но куда лучше, чем плохая.

Не исключено, что некоторые граждане начнут умышленно пользоваться этой «лазейкой»: набирать кредиты, менять паспорт и снова идти за займами с «чистой» кредитной историей.

Об опасности мошенничества предупредил Национальный совет финансового рынка, направив письмо в Центробанк, пишет «Коммерсантъ». В нём же финансисты предложили решить проблему, разрешив банкам использовать при запросах кредитных историй ИНН и СНИЛС, которые остаются неизменными в течение жизни.

Мошенники пойдут в МФО

Банкиры также считают, что такие заёмщики, скорее всего, предпочтут обращаться в микрофинансовые организации (МФО), которые менее требовательны к клиентам. Но директор СРО «МиР» Елена Стратьева заявила, что большинство МФО уже давно не выдают займы по одному паспорту:

Запрос как минимум «второго документа» (СНИЛС и ИНН, водительские права и др.) уже давно является обычной рядовой практикой

Тем не менее, она считает логичным, если кредитные истории привяжут к документу, который не меняется в течение жизни, будь то ИНН или СНИЛС.

Представьте, что вы приходите в магазин за хлебом. А кассир говорит: я вам хлеб не продам, вы подозрительно выглядите. Это невозможно с точки зрения здравого смысла: как можно запретить человеку что-то купить в магазине и не объяснить причину? Тогда в чём разница с покупкой банковских продуктов? Почему, отказывая в оформлении кредита, банк не может объяснить причину своего решения? Это бы в разы упростило жизнь и заёмщику, и его будущим кредиторам. Вместо этого клиента отправляют дрейфовать по просторам интернета и «гуглить» один и тот же запрос: «Почему мне отказали в кредите?».

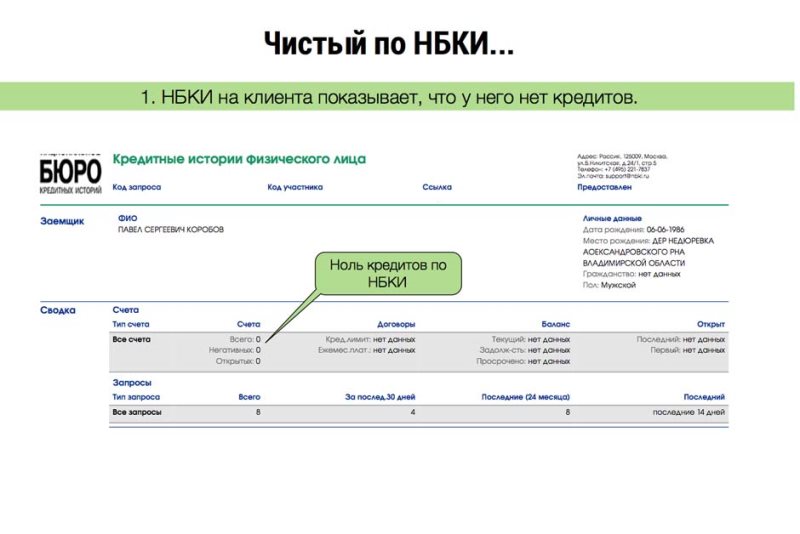

Откуда банк всё знает о заемщиках

Банки знают вас по кредитной истории. Она есть у каждого, у кого есть паспорт или вид на жительство. Даже если вы никогда не брали кредит, у вас все равно есть кредитная история, только «нулевая».

Кредитные истории ведут в бюро кредитных историй — БКИ . В России работают двенадцать БКИ:

- «Межрегиональное бюро кредитных историй» (МБКИ)

- «Национальное бюро кредитных историй» (НБКИ)

- «Объединенное кредитное бюро» (ОКБ)

- «Кредитное бюро Русский Стандарт»

- «Эквифакс Кредит Сервисиз»

- Бюро кредитных историй «Южное»

- «Восточно–Европейское бюро кредитных историй»

- «Столичное кредитное бюро»

- Межрегиональное бюро кредитных историй «Кредо»

- «Красноярское бюро кредитных историй»

- БКИ «Микро Финанс»

- «Специализированное кредитное бюро»

Это специальные организации, которые помогают банкам принимать решение о предоставлении кредита. Они собирают информацию о заемщиках и заносят ее в единую базу. Потом делятся этой базой с кредитными организациями: банками или МФО.

На основе данных бюро банк присваивает вам рейтинг — это называется скорингом. Банковский алгоритм скоринга постоянно меняется и держится в секрете, чтобы мошенники не смогли подобрать ключ к системе.

В базе БКИ записано все, что поможет банку провести скоринг: сколько кредитов вы брали, насколько исправно делали выплаты и какова ваша долговая нагрузка сейчас. Если раньше у клиента уже были несвоевременные платежи, кредитная организация сделает запрос в БКИ , увидит, что история плохая, и, возможно, откажет в кредите. Из-за неполной уплаты долга человек не только заплатит определенную сумму штрафа, но и станет ненадежным клиентом в глазах других банков.

Каждый банк подключен к базе бюро и получает обновления в реальном времени. Если в кредитной организации работает автоматическая система скоринга, то и решение принимается почти сразу: банк получает данные, алгоритм считает рисковые факторы и принимает решение о выдаче кредита. Большинство кредиток Тинькофф выдается после автоматического скоринга.

Важный нюанс: запрос кредитной организации тоже фиксируется в вашей кредитной истории. В базу заносится не только факт выдачи кредита или просрочки, но и просто «проверочный» запрос. Поэтому на скоринговый балл влияют не только стабильный доход, трудовой стаж, платежная дисциплина и досрочные погашения, но и количество заявок на кредитование.

Эти запросы появляются в БКИ практически мгновенно. Даже если вы обзвоните все банки в течение 10 минут, они все равно обо всем узнают.

Чем больше заявок на кредит, тем меньше вероятность, что банк даст в долг.

Что делать, если уже совершил ошибку

Если вы действительно ищете деньги срочно, вам остается согласиться на тот кредит, который уже одобрили. Главное — не продолжайте звонить во все банки подряд, сделаете только хуже.

Через сколько можно брать кредит после отказа. Если срочности нет, то банки перестанут считать множественные запросы негативным признаком через 2—3 месяца.

Как восстановить кредитную историю, если вы уже наломали дров, расскажем в другой раз.

Назовите причины

В итоге мы оказываемся на распутье: с одной стороны – люди и власть, которые не видят проблем в объяснении причины отказа. С другой стороны – банки, у которых есть повод не объяснять клиенту, казалось бы, очевидные вещи. Например, если причина отказа – просрочки или плохая кредитная история, заёмщик, скорее всего, об этом знает сам.

Со стороны клиента кажется, что кредитору ничего не стоит объяснить причину отказа. Банки не согласны с этим тезисом: объяснение – это дополнительные расходы, которые берут на себя организации, объясняет руководитель кластера розничного кредитования МТС-Банка Иван Барсов:

Конкретные причины отказа могут быть непонятны клиентам, а значит не принесут им пользы. При этом операционная нагрузка на банки возрастет, а значит и стоимость кредитов может вырасти

Старший вице-президент, директор департамента кредитных рисков «Ренессанс Кредит» Григорий Шабашкевич объясняет причины отказа так:

Решение о выдаче кредита принимается на основе математических моделей и рисковых политик, подобной детальной информацией о работе кредитной стратегии обладает очень ограниченный круг лиц, поэтому зачастую даже сотрудники банков не знают причин отказов по кредитным заявкам

Сбербанк уже раскрывает некоторые причины отказа и даёт рекомендации в получении нового займа. В банке считают, что не стоит на 100% раскрывать карты клиенту, достаточно ответить, например: «Вам отказано по скорингу». А вот что есть «скоринг» уже придётся гуглить самому.

Сразу развенчаем миф об отказах в новых кредитах из-за досрочного погашения прежних займов. Ни в одной финансовой организации не подтвердили, что досрочное погашение – повод не выдать клиенту деньги.

Банк заинтересован в платежеспособных заемщиках, даже если они досрочно погашают кредитные задолженности, – рассказал Григорий Шабашкевич

Освежите историю

Итак, вы запросили кредитную историю или узнали персональный кредитный рейтинг. Если есть просрочки – закройте их как можно скорее. И только потом задумывайтесь об «улучшении» КИ и получении новых кредитов.

Можно взять небольшой POS-кредит на покупку товаров, к примеру, бытовой техники или мебели. Деньги нужно вернуть вовремя и не пропускать платежи. Если аккуратно гасить новые займы, негативная КИ постепенно «сдвинется» на второй план, говорят в «Ренессанс Кредит» и МТС-Банке.

Требования по таким кредитам менее жесткие, а свежая хорошая кредитная история постепенно будет перекрывать старую плохую

Говорят, что за деньги можно стереть информацию о себе, что досрочное погашение кредита ухудшит историю, а если никогда не брал кредитов, то и кредитной истории нет.

Расскажем, как все на самом деле.

Считается, что если не брать кредиты, то кредитной истории нет — а значит, и в бюро кредитных историй никакую информацию запросить не получится. Иногда люди специально берут кредиты, даже когда могут оплатить покупку сразу, только для того, чтобы в будущем банки могли посмотреть на их кредитную историю.

Как на самом деле. Информация может быть в кредитном бюро, даже если вы никогда не подавали заявку на кредит. Например, так бывает, если при оформлении банковской карты вы дали согласие на проверку вашей кредитной истории.

Тогда банк сможет запрашивать информацию в БКИ: данные о кредитной нагрузке клиента помогают персонализировать предложения для него.

Специально взять кредит для формирования хорошей кредитной истории можно, но лучше, если это будет совсем небольшой кредит, который легко выплатить и по которому точно не будет просрочек.

По моей кредитной истории видно, что я никогда не брала кредитов. Тем не менее в бюро кредитных историй она есть Периодически банки запрашивают мою кредитную историю: я согласилась на это, когда оформляла дебетовую картуНекоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, так же халатно он будет относиться к арендованному автомобилю.

Многие клиенты банков переживают из-за минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше. Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику.

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 Р в месяц хочет взять в кредит 1 000 000 Р , он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 Р стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

Как сделать ремонт и не сойти с ума

Разбираемся, как начать и закончить ремонт без переплат: от проекта до приемкиЕсть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО из-за острых проблем с деньгами и потому, что не подходил под более строгие требования банков.

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя.

Некоторые заемщики боятся досрочно гасить кредит, даже если есть такая возможность: дескать, банк недополучит свои проценты, а значит, в следующий раз не захочет терять прибыль и откажет в займе. Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Как на самом деле. Для любой кредитной организации главное, чтобы человек выплатил долг с учетом процентов. Но досрочное погашение если и влияет на кредитную историю, то незначительно.

Даже если взять кредит на год, а через три недели погасить его досрочно, банк успеет заработать на процентах, которые начислит за эти три недели. Прибыль банка будет меньше, но на кредитной истории заемщика это не скажется.

А вот просрочки — как частые мелкие, так и единичные крупные — кредитную историю точно подпортят.

Одни заемщики стараются подать как можно больше заявок в разные банки, чтобы получить самые выгодные условия по кредиту. Другие же всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Как на самом деле. Важно различать заявки на кредит и запросы кредитной истории.

Заявки исходят от самого заемщика: он просит банк выдать ему кредит. Информацию о заявках на кредиты и решениям по ним банк обязан передавать хотя бы в одно БКИ.

Если подать много заявок на кредиты в короткий срок, банк действительно может подумать, что у заемщика проблемы с деньгами.

Исключение — заявки на POS-кредит («кредит в магазине»), автокредит и ипотеку. Скоринг — автоматическая система, которая проверяет кредитоспособность потенциальных заемщиков, — понимает, что человек не собирается разом купить десять микроволновок, автомобилей или квартир, поэтому не учитывает такую информацию как негативную.

На рассрочку, кредит наличными и кредитные карты не стоит подавать несколько заявок одновременно. Если один банк отказал в заявке, подавать новую лучше не раньше чем через месяц, а лучше даже через два: из-за недавнего отказа новые заявки банки могут отклонять.

Запросы кредитной истории направляет в БКИ организация, которой заемщик дал на это разрешение: например, банк, работодатель или страховая. Без согласия проверять кредитную историю не могут: по умолчанию разрешение действует в течение всего срока кредитного договора или 6 месяцев, если такого договора нет.

Частые запросы кредитной истории могут незначительно влиять на кредитный рейтинг, который рассчитывает бюро. Для банка рейтинг БКИ не главное, поэтому бояться запросов не стоит.

Чтобы узнать свою кредитную историю, нужно обратиться в бюро кредитных историй: для этого некоторые клиенты ищут организацию, в которой хранятся все записи об их кредитах.

Как на самом деле. Единого бюро, которое собирает информацию обо всех кредитах, в России нет. Сейчас работают восемь БКИ — кредитная история конкретного заемщика может оказаться в любом из них, в части или во всех сразу: зависит от того, с какими бюро сотрудничают банки, которые выдавали займы.

Разговоры о том, чтобы создать единое кредитное бюро, ведутся уже давно, но пока идея не реализована.

Некоторые думают, что можно зарегистрироваться на портале госуслуг и получить свою кредитную историю в одном месте и сразу из всех бюро.

Как на самом деле. На портале госуслуг вы можете получить только список БКИ, в которых хранится ваша кредитная история.

Саму кредитную историю нужно запрашивать либо в каждом из БКИ, либо узнавать через посредников. Запросить кредитную историю можно бесплатно два раза в год в каждом бюро, в котором она хранится.

При этом учетная запись на госуслугах поможет быстрее получить кредитную историю на сайтах самих бюро: она удостоверит личность клиента и позволит сразу запросить кредитный отчет в электронном виде.

Можно заплатить, и всю информацию в кредитной истории удалятКак на самом деле. БКИ действительно исправляют ошибки в кредитных историях, но только в тех случаях, когда это технические ошибки, а не те, что совершили клиенты.

Например, это касается ситуации, если клиент не брал кредит, а в кредитной истории он указан. Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Других способов изменить кредитную историю нет: если кто-то предлагает стереть из кредитной истории информацию о реальной просрочке или невыплаченном кредите, это мошенники.

Кредитная история может испортиться только из-за просрочек по кредитамСчитается, что причиной плохой кредитной истории могут стать только просрочки. Если просрочек по кредитам нет, то с кредитной историей все в порядке.

Как на самом деле. Действительно, основная причина ухудшения кредитной истории — просрочки. Тонкость в том, что это касается не только долгов по кредитам, но еще и любых небанковских долгов, которые признаны судом.

Например, в кредитной истории может появиться информация о задолженностях по ЖКХ, если управляющая компания подавала в суд. Также там появляются сведения о банкротстве.

Если вы пользуетесь кредитами, лучше проверять кредитную историю не реже двух раз в год или перед заявкой на крупный кредит: это поможет вовремя заметить проблему и разобраться с ней перед тем, как обращаться в банк. Тем более что два раза в год историю можно запросить бесплатно в каждом бюро.

Говорят, что кредитная история обнуляется раз в 10 лет: если просрочки были очень давно, банк о них не узнает.

Как на самом деле. Все БКИ обязаны хранить информацию о заемщиках в течение 10 лет с момента ее последнего изменения. Досрочно кредитная история может быть аннулирована только по решению суда или если окажется, что кредиты на чужое имя брали мошенники.

То есть кредитная история обнулится, если в течение 10 лет в ней не будет никаких изменений: заявок на кредиты, платежей или просрочек.

С 1 января 2022 года ситуация изменится: бюро будут хранить информацию только 7 лет. При этом срок будет отсчитываться по каждому кредиту отдельно. Например, если выплатите кредит 1 августа 2022 года, то информация именно об этом кредите будет содержаться в кредитной истории до 1 августа 2029 года.

Самое, на мой взгляд, главное, что нужно знать о кредитной истории: проверяйте её регулярно! Тем более что каждый из нас имеет возможность дважды в год делать это бесплатно.

Ваш покорный слуга при рутинной ежегодной проверке КИ весной 2020 года обнаружил в ней кучку несанкционированных им запросов на микрокредит, причём один кредит злоумышленники в декабре 2019 года таки получили. На смешную сумму, примерно 10% от зарплаты - но просрочка в несколько месяцев кредитный рейтинг обрушила почти до нуля.

Следующие полтора года я посвятил судебному разбирательству. И почти победил. Сейчас осталось доиграть ещё два акта этой дурацкой пьесы: через десять дней будет заседание суда по возмещению судебных расходов. Полтора года! За это время можно родить двоих детей. а справедливость появляется на свет куда медленнее.

Не ленитесь проверять свою КИ!

Максим, да, это отличный совет! Я вот так обнаружила у себя кредитку банка, которую не оформляла и не получала. Возмутительно. Пришлось ехать в банк, разбираться, писать заявление на закрытие счета.

Вот насчёт множества заявок — дикий маразм. Почему на ипотеку можно подать в несколько банков сразу и посмотреть где условия лучше дадут, а на потреб это, видите ли, подозрительно. А то банки горазды рекламировать "от 7%" а потом одобрять под 28% и тратишь на каждый по 2-3 дня

Артём, я одновременно подавала на кредит в разные банки. Перезвонили со всех банков, сообщив что готовы меня кредитовать. Это как рулетка, видимо. Выбрала в итоге один банк. После этого, в БКИ, пару банков изменили статус на "отказ банка".

Артём, У меня было в МКБ, когда одобрили от 10% (помните реклама на всех автобусах), а в офисе заявили 28%, когда я отказался, то со мной кредитный инспектор стал торговаться: ну давайте 22% - я просто офигел и ушел. Взял потом в петрокоммерце под 9%

Артём, несколько - это 2-5 банков. А влияние оказывает когда банков за десяток. Если такие сомнения - то надо обращаться к кредитному брокеру. Тот запросит 1 раз историю и сразу сориентирует, в какие банки имеет смысл идти, в какие - пустая трата проверок.

Обращалась с расспросами в ОКБ по поводу кредитного рейтинга (скоринговый балл). Вот что вынесла из переписки.

-Миф 6 не миф, а факт- действительно частые запросы банков могут повлиять на кредитный рейтинг, даже если это целиком инициатива банка (например, предодобренное предложение).

-На кредитный рейтинг влияет не сколько сумма всех задолженностей, сколько их количество.

-Многими кредиторами кредитные карты рассматриваются как средства хоть и регулярного, но непродолжительного кредитования. Таким образом, наличие задолженности по кредитным картам рассматривается как негативный фактор. Желательно иметь не более двух кредитных карт.

От себя добавлю, что в июне случилась непредвиденная ситуация и Я не смогла внести вовремя платёж по кредиту. При этом Я заранее уведомила банк, Мне сказали, что ничего страшного не будет, т.к. такая ситуация впервые за 3 года, и информацию никуда не передадут. Ага, не передадут! Кредитный рейтинг тут же понизился.

Допустим, вам нужно 200 000 рублей наличными. Идете в интернет, изучаете сайты банков, читаете отзывы. Выбираете четыре предложения с самыми выгодными условиями.

Заходите после работы в четыре отделения. В каждом оставляете заявку.

Проходит день, и вам всюду отказывают. Неясно, как такое возможно: вы не пожилого возраста, много зарабатываете, у вас официальный ежемесячный доход, поручители, нет непогашенных кредитов в других банках. И тут — четыре отказа. Неужели кто-то испортил вашу кредитную историю?

На самом деле — да. Скорее всего, своими множественными обращениями вы дали банку основание для отказа. В этой статье — почему так происходит и что делать.

Исключения

В некоторых случаях банки нейтрально отнесутся к недавним запросам вашей кредитной истории.

Ипотека. Обычно заемщик оставляет много заявок, а потом ведет переговоры с несколькими банками параллельно. Никто не против: ипотека работает иначе, чем кредиты наличными.

Например, одному банку не нравится, что квартиру покупает пенсионер. Но это не связано с его кредитной историей, это желание конкретного банка. Поэтому вы продолжите договариваться с другим банком, у которого такого ограничения нет.

Брокеры. Есть компании, которые сами рассылают кредитные заявки в несколько банков. Брокеры помогают сэкономить время: если заявке клиента где-то отказывают, то заполнять новые не нужно.

По такой схеме, например, работают автосалоны: вы заполняете одну универсальную анкету, менеджер оформляет заявку и отсылает ее в несколько банков одновременно. Потом банки увидят, что вы были в автосалоне и ваша заявка была у брокера, но на кредитную историю это вряд ли повлияет.

Будьте осторожны: не все кредитные брокеры обладают кристальной репутацией. Есть и те, кто специализируется на обмане населения.

Рисковая политика банка. Когда у банка много «лишних» финансов, он смягчает требования к заемщикам, чтобы выдать больше кредитов. Послабления могут затронуть и тех, кто обратился за кредитом в другие банки.

Если когда-то вы подали несколько кредитных заявок подряд и без проблем получили кредит, то, скорее всего, вы оказались в нужное время в нужном банке.

Что мы делаем не так?

Можно ли самому разобраться, почему отказано в кредите? Конечно, это не страшно, не сложно и не больно. В опрошенных банках в один голос ответили: «сделайте запрос в бюро кредитных историй». Два раза в год заявку подают бесплатно – один раз онлайн, второй – в бумажном виде.

Есть несколько способов:

- на Госуслугах;

- на сайте бюро кредитных историй;

- с паспортом в офисе БКИ.

Кредитная история есть у каждого. Она формируется автоматически, по закону нельзя отказаться от передачи данных о займах и задолженностях. Проверка истории поможет понять, почему банки отказывают, объяснили в Национальном бюро кредитных историй (НБКИ).

Частые причины отказов:

- много действующих кредитов и большая нагрузка на финансы заёмщика;

- частое и хаотичное обращение за кредитами в короткий промежуток времени;

- просрочки по кредитам и микрозаймам;

- сведения о банкротстве;

- судебные взыскания по алиментам, долгам за услуги операторов связи и ЖКХ.

Кроме КИ есть другой показатель долговой нагрузки – персональный кредитный рейтинг (ПКР). Это универсальный способ для оценки шансов на отказ или одобрение кредита. От значения рейтинга зависят и условия займа: процентная ставка, сумма и срок.

Выяснить проблемы кредитной истории можно самостоятельно. Фото: wezom. net.

Национальное бюро кредитных историй бесплатно предоставляет гражданам сведения о ПКР. Расчёт рейтинга зависит от суммы и типа кредита – для потребительского займа и кредитки будет одно значение, для ипотеки – другое.

Кредитный рейтинг и история напрямую зависят от исправности платежей, отмечают в НБКИ.

Если платежи вносятся вовремя и в полном объеме, то ПКР растет. Если происходят нарушения предусмотренных договором сроков, ПКР снижается. Досрочное погашение кредита не приводит к штрафам. Единственный минус – записей о платежах по такому кредиту в кредитной истории будет меньше, и ПКР не вырастет так, как это было бы при планомерном погашении кредита в соответствие с договором

Теперь понятно, откуда растут ноги мифа о «порче» кредитной истории после досрочного погашения.

В банках всё спокойно

Опрошенные банки в целом не особо боятся обнаруженной «лазейки». Когда они оценивают потенциального заёмщика, то учитывают не только кредитную историю, но и множество других факторов, вплоть до телефона и истории его геолокации. С «чистой» кредитной историей, по их словам, можно получить в кредит не более 100 тысяч рублей. С каждым последующим займом кредитная история будет ухудшаться, а вероятность одобрения заявки снижаться. Даже если мошенник успеет за один день подать несколько заявок, то сможет занять не более 300-500 тысяч рублей.

Не одобряют кредит: в чем логика

Банкам невыгодно рисковать своей прибылью. Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете, где выгодно, не согласны на сопутствующее страхование или вас не устроило качество обслуживания. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам взаймы. Банк не может проверить свои подозрения, поэтому думает о вас самое плохое. По соображениям безопасности вы для него рискованный клиент.

Если вы рискованный клиент, вам дадут меньше денег, предложат высокий процент, кредит с обеспечением или вообще не одобрят заявку. И получить одобрение не помогут никакие рекламные обещания банка.

Читайте также: