2 понятие денежного обращения его виды обращение наличных денег основные формы и способы расчетов

Обновлено: 07.07.2024

ДЕНЕЖНОЕ ОБРАЩЕНИЕ

наличное и безналичное

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой его является товарное производство. С помощью денег осуществляется процесс обращения товаров, движение ссудного и фиктивного капитала.

Денежное обращение — это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Такое движение возможно благодаря тому, что у кого-то есть избыток денег (предложение), а кто-то ощущает потребность (спрос). Поэтому денежное обращение обслуживает поток товаров, работ и услуг, и именно через него материализуется функционирование финансовой системы (накопление и перераспределение ресурсов).

Базой для денежного обращения служит обращение товаров. Деньги в процессе обращения не покидают сферу обращения, а вновь и вновь обращаются в соответствии со своими функциями.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами, органами государственной власти. Движение денег при выполнении ими всех своих функций в наличной и безналичной форме и представляет собой денежное обращение.

В условиях рыночных отношений денежное обращение способствует:

- перераспределению денежных средств между субъектами хозяйствования и различными отраслями экономики;

- удовлетворению потребностей экономики в денежных средствах благодаря государственному регулированию денежной массы;

- сбалансированности спроса и предложения на товарном рынке.

Денежное обращение имеет две основные формы: наличную и безналичную.

НАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Наличные деньги выполняют функции: платежа, обращения, сбережения и накопления.

Наличное денежное обращение представляет собой движение денег в виде банкнот и разменной монеты. В сфере наличного денежного обращения участвуют:

- физические лица;

- предприятия и организации;

- коммерческие банки;

- учреждения (за счет бюджета) и другие юридически лица, находящиеся вне банковской системы.

Население получает в наличной форме заработную плату, пособия, пенсии, стипендии, дивиденды по акциям, страховые выплаты, проценты по инвестициям и т.д. А также расходует наличные деньги на покупку товаров и услуг, выплату налогов и сборов, рентных, страховых платежей и т.д.

Предприятия и организации имеют право использовать наличные деньги (в ограниченном объеме) для расчетов между собой. Но большей частью применяют их для расчетов с населением. Им необходимы наличные для выплаты зарплаты, командировочных, отпускных, единовременных выплат, пособий и т.д. Кроме этого, они принимают наличные деньги от населения в качестве оплаты за продукцию и услуги, возврата задолженности и т.д.

Коммерческие банки большую часть наличных средств используют для расчетов с клиентами (физическими и юридическими лицами). Они принимают наличные деньги от предприятий и организаций и зачисляют их на счета этих предприятий и организаций. Принимают средства населения для зачисления их на срочные и бессрочные депозиты, для оплаты коммунальных услуг, налогов. Кроме этого, банки выдают наличные деньги предприятиям и организациям с их счетов по требованию, населению – после окончания срока депозита, при переводе и т.п.

Деньги покидают сферу обращения в том случае, если они привлечены банковской системой на некоторый срок или вовлечены в государственный бюджет.

Наличное денежное обращение организуется на основе следующих принципов:

- все предприятия должны хранить наличные деньги, за исключением установленного лимита, в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков;

- управление денежным обращением осуществляется в централизованном порядке;

- обращение наличных денег служит объектом прогнозного планирования.

Исключительное право выпуска (эмиссии) денег в обращение принадлежит Центральному банку России.

Наличное денежное обращение необычайно дорогостоящая вещь, которая огромным бременем ложится на всю экономику. Затраты народного хозяйства, связанные с наличным обращением, составляют до нескольких процентов всего валового продукта.

Срок службы бумажной купюры в РФ – 7 месяцев, а разменной монеты – более 10 лет. Банкноты достоинством в 1$ находятся в обращении 18 месяцев, 50$ - 4 года, 100$ - 9 лет, потом из-за износа изымаются из обращения и утилизируются.

В настоящее время во всем мире идет интенсивный процесс сокращения наличного денежного обращения.

БЕЗНАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Безналичные деньги выполняют функции платежа и накопления (в виде остатка на счетах).

Безналичное денежное обращение - это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, платежных поручений, пластиковых карточек, электронных средств платежа, других расчетных документов.

Безналичное денежное обращение – это движение электронных денег, т.е. записей на счетах. Развитое безналичное обращение возможно лишь при развитой банковской системе, когда скорость, гарантия прохождения платежей, качество сопутствующих услуг - предоставляет большие удобства по сравнению с наличным денежным обращением, в результате чего происходит отказ от наличного обращения. Основными инструментами безналичного обращения являются ценные бумаги (векселя, чеки) и также кредитные карточки. Количество денег можно регулировать не выпуском новых, а ускорением оборота существующих.

Безналичный денежный оборот охватывает расчеты между:

- предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по получению и возврату кредита;

- физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств;

- юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам.

Размер безналичного оборота зависит от объема товаров в стране и уровня цен. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения. Под денежным оборотом понимается совокупность всех платежей за определенный период времени.

Между наличным денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую. Наличные деньги при внесении на счет в кредитные учреждения становятся безналичными, при снятии их со счета они опять становятся наличными. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

ОСНОВНЫЕ ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота.

Различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивная форма расчетов, расчеты чеками, инкассо, расчеты платежными требованиями-поручениями.

1. Расчеты платежными поручениями самая распространенная в России в настоящее время форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему его банку о перечислении определенной суммы со своего счета. Они действительны в течение 10 дней со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета.

2. Аккредитивная форма расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. В России аккредитив может быть предназначен для расчетов только с одним поставщиком и не может быть переадресован. Выплата с аккредитива наличными деньгами не допускается. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком.

3. Расчеты чеками используются как физическими, так и юридическими лицами. Владелец счета дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств. Не допускаются расчеты чеками между физическими лицами. Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

4. Инкассо - банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента и (или) акцепт платежа от третьего лица по представленным на инкассо документам. В основе инкассовых операций согласно праву большинства стран лежит договор поручения. На инкассо принимаются чеки, векселя, ценные бумаги и т.д.

5. Расчеты платежными требованиями-поручениями представляют собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета. Оно выписывается поставщиками и вместе с коммерческими документами отправляется в банк покупателя, который передает требование-поручение плательщику для акцепта. Плательщик обязан вернуть в банк акцептованное платежное требование-поручение или заявить отказ от акцепта. Платежное требование-поручение принимается к оплате при наличии средств на счете плательщика.

Закон денежного обращения

Одним из основных ориентиров денежно-кредитной политики является денежная масса. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы. Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Денежная масса - это совокупный объем наличного и безналичного денежного оборота. Она включает в свой состав разнообразные платежные и покупательные средства, которые обладают высокой степенью ликвидности. Денежная масса делится на активную и пассивную часть.

Активная часть – это наличные и безналичные деньги, участвующие в платежах.

Пассивная часть - это средства находящиеся у населения и не участвующие в обращении.

Необходимое количество денег, потребное для выполнения функций денег как средства обращения, зависит от:

- количества проданных на рынке товаров и услуг (связь прямая);

- уровня цен товаров и тарифов (связь прямая);

- скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито разделение труда, тем больше объем продаваемых товаров и услуг на рынке. Чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цен.

Д = Т • Ц/V, где:

Д - денежная масса;

Т - товарная масса;

Ц - цена;

V - скорость оборота денег.

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Если деньги выполняют функцию средства платежа, то общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество.

Количество денег как средство платежа определяется:

- общим объемом обращающихся товаров и услуг (зависимость прямая);

- уровнем товарных цен и тарифов на услуги (зависимость прямая, так как чем цены выше, тем больше требуется денег);

- степенью развития безналичных расчетов (связь обратная);

- скоростью обращения денег, в том числе кредитных денег (связь обратная).

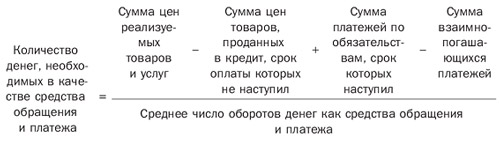

С учетом кредитных отношений:

Д = А - В + С - М/Е, где:

Д - денежная масса, необходимая для обращения;

А - сумма цен реализованных за данный период времени товаров;

В - сумма цен товаров, проданных в кредит, срок оплаты по которым наступил;

С - сумма платежей за ранее проданный товар (по долговым обязательствам);

М - сумма взаимопогашающихся платежей;

Е - среднее число оборотов денег как средство обращения и платежа за данный период времени (скорость).

Фишер записал эту формулу в виде уравнения обмена:

М * V = Q * P, где:

M - масса денег;

V - скорость обращения;

Q - количество товаров;

P - цена.

Формула показывает, что количество товаров напрямую связано с уровнем цен. Если денежная масса большая, то цены высокие и отсюда инфляция.

Факторы, влияющие на количество денег в обращении:

1. Объем товарной массы (чем он выше, тем больше нужно денег).

2. Уровень цен. Чем ниже цена, тем больше нужно товара и соответственно денег.

3. Частота выплат денег (чем чаще выплачиваются деньги, тем меньше их надо для оборота).

4. Степень развития кредита (чем больше товаров в кредит, тем меньше надо денег).

5. Развитие безналичных расчетов.

6. Скорость обращения денег (число оборотов денежной единицы за промежуток времени). В развитых странах 2 - 3 оборота в год. В России в период гиперинфляции до 20 оборотов, сейчас приблизительно 7 - 8 оборотов в год.

Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: сами товары и товар - деньги. С помощью Д. в наличной и безналичной форме осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Из процесса денежного обращения, таким образом, вытекает понятие денежного оборота.

Движение денег в наличной безналичной форме при выполнении ими своих функций представляет собой денежный оборот. Денежный оборот охватывает процессы распределения и обмена. Сменяя форму стоимости, Д. находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами.

Денежный оборот как зеркало отражает состояние экономики, именно сбои в денежном обороте, несовершенство денежного обращения является следствием нарушения экономической пропорции. В свою очередь нужно стремится рационально организовывать денежный оборот с тем, чтобы он благоприятно влиял на экономику. Вопросами организации как наличного, так и безналичного оборота занимается ЦБ.

Денежный оборот можно классифицировать:

1)По экономическому содержанию:

-)Денежно-расчетный оборот – обращение денег нарасчетом рынке

-)Денежно-финансовый оборот – обращение денег на финансовом рынке

-)Денежно-кредитный оборот – обращение денег на кредитном рынке

2)По форме:

-)Наличный - обращение наличных денег

-)Безналичный – обращение безналичных денег

ЦБ предпринимает усилия для того, чтобы наличный и б/наличный обороты были бесперебойными. Вводятся нов технологии бумажных расчетов, для того чтобы ускорить б/нал оборот. ЦБ стремится сделать денежный оборот безопасным как наличный, так и безналичный.

Основными критериями для характеристики денежного оборота являются:

Степень устойчивости Д. Если Д. устойчивые, то они используются как во внутреннем обороте страны, так и во внешнем. Это позволяет государству увеличивать количество Д. в обороте. Если Д. не устойчивые и уровень инфляции высок, то наличные Д. не используются во внешнем обороте, а во внутренний оборот втягивается иностранная валюта. Для оценки использование Д. используется К-т монетизации:

К= (ср. годовая величина денежной массы / ВВП) * 100%

Роль денежного оборота, его правильная организация проявляются в следующих моментах:

· - отлаженность хозяйственного оборота и платежно-расчетной системы

· - способность обеспечивать сбалансированность спроса и предложения

· - характер и степень влияния денежной массы на рост цен и инфляцию

· - хронический недостаток денежных средств у субъектов рынка для своевременной выплаты з/п и финансирования оборотных средств.

Денежное обращение осуществляется в наличной и безналичной формах.

Наличный и безналичный обороты различны

· -наличный оборот более опасный и со временем эта опасность увеличивается

· -наличный оборот более дорогой с точки зрения стоимости Д. (составляет 20 % от стоимости Д.)

· - наличный оборот обслуживает теневой и криминальный бизнес, его трудно поймать, его очень сложно учесть и нельзя сказать, кого он обслуживает. Эти обороты не облагаются налогами.

· - при наличном обороте существуют потери бюджета, т.к. возможен его уход от налогообложения.

Налично- денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Налично-денежный оборот включает в себя движение всей налично-денежной массы за определенный период времени между физическими, юридическими лицами и органами государственной власти. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг( расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмущений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.). Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Поскольку ЦБ в стране является единым эмиссионным центром и отвечает за уровень инфляции, то организация налично-денежного оборота так же является функцией ЦБ. При организации налично-денежного оборота ставятся следующие задачи:

· -) уменьшить долю наличности,

· -) обеспечить бесперебойное снабжение наличностью в соответствии с потребностями, -)обеспечить безопасность денежного оборота, постоянно работая над системой защиты денежных знаков и над безопасностью их движения.

Для достижения поставленных целей ЦБ разрабатывает правила НДО в РФ (инструкция №14 «Об организации налично-денежного обращения в России»). Для снижения доли наличности в инструкции предусмотрены следующие положения:

· 1)все п/п обязаны хранить ср-ва в кассах в определенном лимите;

· 2)все расчеты п/п осуществляют б/нал путем и расчеты наличными ограничены в размере 60 тыс. руб. по 1 сделке.

Проверку соблюдения кассовой дисциплины осуществляют коммерческие банки, где находятся счета этих п/п ЦБ проверяет ком банки на предмет выполнения ими проверок кассовой дисциплины клиентов. При выявлении случаев нарушения кассовой дисциплины предусмотрены штрафные санкции, кот взыскивают налог органы. В каждом регионе потребность в наличности удовлетворяет подразделения ЦБ. Каждое территориальное учреждение составляет прогнозы потребностей в кассовой наличности на предстоящий квартал. Прогнозы территории концентрируются в Москве, ЦБ заказ-т печатание Д в фабрику Гос знака. Для обеспечения безопасностей совершения кассовых операций ЦБ разработал правила инкассации Д, перевозки, кассовых операций.

Безналичное обращение - движение стоимости без участия наличных денег. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота.

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка.

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка; платежи производятся с согласия покупателя или по поручению плательщика; основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора); при нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и “Правилами осуществления безналичных расчетов”; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с “Порядком ведения кассовых операций в РФ” от 1993 г.

Определены следующие формы безналичных расчетов: расчеты платежными поручениями; расчеты платежными требованиями-поручениями; инкассовые расчеты; расчеты с применением аккредитивов; расчеты с использованием чеков; расчеты с использованием векселей; клиринговые расчеты; расчеты с помощью пластиковых карточек.

В соответствии с положением 2П «О б/нал расчетах в РФ» предусмотрены 4 формы б/нал расчетах:

1)Расчеты плат поручениями. Основной документ платежное поручение. Основная масса расчетов осуществляется платежными поручениями. При этой форме расчетов участие банка min, и банк не может воздействовать на клиента с целью ускорения платежей. При этой форме возможны 2 варианта: Предварительная оплата и Последующая оплата.

2)Расчеты по инкассо. Основной документ - платежное требование. При расчетах по инкассо банк берет на себя обязательство предъявить плат требование покупателю. (инкассо - предъявить к оплате)При этой форме сначала отгружается товар, после отгрузки предъявляются требования в банк. Банк предъявляет плат требование клиенту покупателю и ожидает 5 дней для того, чтобы принял решение об оплате или отказе.

Денежное обращение – это движение денег в наличной и безналичной форме, обслуживающее реализацию товаров, нетоварные платежи и расчеты в экономике. С помощью денег обращаются товары и движется ссудный капитал.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени. Налично-денежный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Из процесса денежного обращения, таким образом, возможно выделение понятия денежного оборота.

Денежный оборот – это проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и соответственно денежных доходов населения, направленных на потребление.

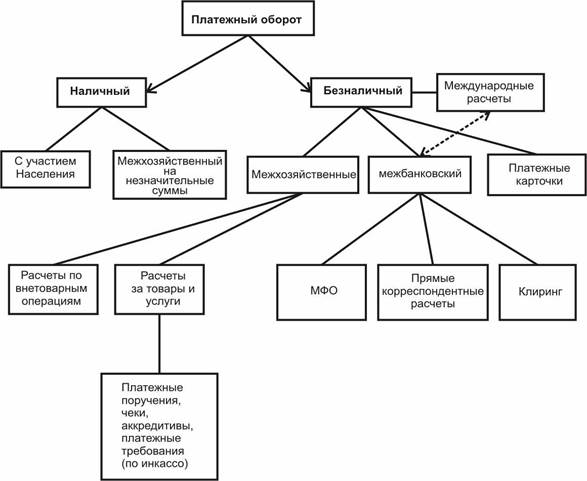

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Схема платежного оборота

Таким образом сменяя форму стоимости, деньги и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Как и денежный оборот, денежное обращение подразделяется на наличную и безналичную сферы.

Налично-денежное обращение – движение наличных денег, обслуживаемое банкнотами, разменной монетой и казначейскими билетами. Налично-денежный оборот страны в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение – это движение стоимости без участия наличных денег, перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований и т.д. Осуществляется безналичное обращение с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Между налично-денежным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, в результате идет единый денежный оборот экономики.

1.2.2.Понятие безналичного денежного оборота и системы безналичных расчетов.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карточек, электронных средств платежа и других расчетных документов.

Различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй – платежи в бюджет и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

В Российской Федерации порядок осуществления безналичных расчетов определяется Гражданским кодексом РФ (ч.2, ст. 861-885), который регламентирует сущность и порядок осуществления основных форм безналичных расчетов. Согласно положения ЦБ РФ от 3.10.2002 №2-П «О безналичных расчетах в Российской Федерации», разработанного в соответствии с частью 2 ГК РФ основные формы безналичных расчетов в России: - платежные поручения, платежные требования-поручения, аккредитивы, чеки, инкассо.. Формы расчетов определяются договорами. Расчеты между предприятиями проводят коммерческие банки, между банками – расчетные кассовые центры, возможны межбанковские операции по корреспондентским счетам, открытым друг у друга. Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъектов федерации, пяти операционных дней в пределах РФ.

Платежное поручение – расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств. Такие расчеты проводятся: за полученные товары и услуги, по нетоварным операциям, в счет предварительной оплаты. В настоящее время преобладают в структуре платежного оборота.

Платежные требования-поручения – требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк расчетных документов стоимость товаров, работ и услуг. Банк принимает платежное требование-поручение при наличии денежных средств на расчетном счете плательщика.

В течение трех дней плательщик обязан представить в обслуживающий его банк акцептованное платежное требование-поручение, на основании которого банк осуществляет платеж либо отказ от оплаты.

Расчеты чеками – формы безналичных расчетов, когда владелец счета дает письменное поручение плательщику произвести платеж чекодержателю указанной в нем суммы.

Плательщиком по чеку является банк или иная кредитная организация, получившая лицензию на совершение банковских операций и производящая платеж по предъявительскому чеку. Безусловно, чек выписывается на тот банк, где чекодатель имеет средства.

Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Форма чека, его реквизиты, порядок заполнения определяются законодательством и установленными в соответствии с ним банковскими правилами. Различают чеки именные, предъявительские и ордерные.

Аккредитив - специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Аккредитив открывается для каждого поставщика (подрядчика), с которым вы осуществляете расчеты. Получить средства с аккредитива поставщик (подрядчик) сможет только после представления в банк документов, подтверждающих выполнение им договорных обязательств (поставку товаров, выполнение работ, оказание услуг).Перечень этих документов определяется в договоре с поставщиком (подрядчиком)

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется осуществить по указанию клиента одно из следующих действий: а) произвести платеж третьему лицу; б) оплатить переводной вексель; в) акцептовать его; г) учесть вексель против представления получателем документов, определенных условиями аккредитива.

Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя и предоставляет в обслуживающий банк реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы для получения по нему денежных средств. Необходимо иметь в виду, что выплата с аккредитива наличных денег не допускается.

Существуют покрытые и непокрытые, отзывные и безотзывные аккредитивы. Аккредитив является покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Распоряжаться денежными средствами, находящимися в покрытых аккредитивах, покупатель не может. Аккредитив является непокрытым (гарантированным), если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства самого покупателя остаются в обороте до момента списания денег с корреспондентского счета обслуживающего его банка.

Очевидное преимущество аккредитивов по сравнению с другими формами расчетов состоит в гарантии платежа и возможности получить денежные средства в кратчайший срок после отгрузки товара.

· Снижение рисков – покупатель (импортер) может быть уверен в том, что оплата будет произведена только при представлении документов и выполнении условий, включенных в текст аккредитива, а продавец (экспортер), в свою очередь, в том, что расчет за товар будет полным и своевременным. Покупатели и продавцы, используя разные конструкции документарных аккредитивов в расчетах между собой, имеют возможность свести к минимуму расчетные риски: риск непоставки товара, риск невыполнения платежа, риск неисполнения сроков и т.п.

· Гибкие условия расчетов – стороны имеют возможность выставить условием оплаты предоставление разнообразных документов: коммерческих, транспортных, страховых, сертификационных и т.п. Возможно применение гарантий банка: гарантия платежа, тендерная гарантия, гарантия исполнения обязательств и т.п.

· Финансирование расчетов по контрактам – документарный аккредитив легко сочетается с различными формами кредитования, финансируя расчеты по контрактам: использование кредитных линий, векселей, залогов, включение в лизинговые схемы, предэкспортное финансирование и т.п.

· Укрепление доверия – аккредитив целесообразно использовать при заключении контрактов на крупные суммы, он расширяет возможности бизнеса при выходе на новые рынки, укрепляя взаимное доверие между новыми партнерами.

Инкассо - (англ. Collection, Encashment; итал. Incasso) - посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные.

Инкассо — банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента и за его счет получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.

В зависимости от расчетных документов различают:

· чистое инкассо, когда прилагается вексель, чек;

· документарное инкассо — акт о приемке работ, счета за товар.

Основные черты безналичного денежного оборота в РФ:

– предприятия, организации, учреждения обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах, с которых осуществляются платежи. Платежи также осуществляются со ссудных счетов;

– деньги переводятся со счета на счет по расчетным документам, получаемым от предприятий, не обращающихся во внебанковском обороте;

– денежные расчеты между юридическими лицами осуществляются, как правило, в безналичном порядке;

– платежи производятся с согласия или по поручению плательщика, за исключением платежей в бюджет, за газ, воду, электроэнергию и т.д.;

– количество наличных денег в кассах ограничивается лимитом.

С середины 70-х гг. преобладает система электронных платежей, используемых для расчетных и кредитных операций без участия бумажных носителей, что способствует ускорению платежей, улучшению обслуживания клиентов и снижению издержек. В настоящее время все большее распространение среди технологий банковских услуг кредитных организаций России получают разнообразные способы дистанционного банковского обслуживания (далее — ДБО) по международной технологии электронного банкинга (e-Banking). Движение в этом направлении началось в начале 1990-х гг., когда российские банки начали внедрять системы «банк — клиент». В настоящее время существуют около десятка технологий такого рода, различающихся способами передачи финансовой информации, связанными с ними техническими решениями и каналами связи.

- ПС-банкинг (PC-banking) (к этой категории могут быть отнесены системы «клиент — банк»);

- Интернет банкинг (Internet-banking);

- Мобильный банкинг (mobile-banking);

- Телефонный банкинг (phone-banking) (иногда используется термин телебанкинг);

- Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания.

В планах организации банковского надзора, которые разрабатывает Банк России, предложено использовать классификационную схему разновидностей электронного банкинга.

Варианты электронного банкинга (e-Banking)

В настоящее время можно выделить три наиболее распространенных вида систем дистанционного банковского обслуживания:

1) традиционные системы «клиент — банк», использующие прямую связь с банком по модему и предусматривающие установку специального программного обеспечения на компьютере клиента;

2) системы «телебанк» (телефонного банкинга), предоставляющие платежные и информационные банковские услуги по телефону/телефаксу с использованием компьютерной телефонии;

3) Интернет-банкинг — системы предоставления банковских услуг посредством Интернета, для использования которых клиенту, как правило, не нужно иметь специальное программное обеспечение и можно работать со своим банковским счетом с любого компьютера, подключенного к сети Интернет.

Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними.

Денежное обращение обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов. Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение - это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение - это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжения владельца счета в виде чеков, пластиковых карточек, платежных поручений, электронных средств платежа, других расчетных документов.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке и наоборот.

Поступление безналичных средств на счета в банке — непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Закон стоимости и форма его проявления в сфере обращения — закон денежного обращения — характерны для всех общественных формаций, в которых существуют товарно-денежные отношения. Анализируя пути развития форм стоимости и денежного обращения, К. Маркс открыл закон денежного обращения, сущность которого выражается в том, что количество денег, необходимых для выполнения функции средства обращения, должно быть равно сумме цен реализуемых товаров, разделенной на число оборотов (скорость обращения) одноименных единиц. Закон денежного обращения обусловливает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег.

С развитием товарного производства, денежного обращения, использования денег в функции средства платежа закон денежного обращения приобретает следующий вид:

Таким образом, на количество денег, необходимых для обращения, влияют разнообразные факторы, которые зависят от условий развития производства. Одним из них является изменение количества обращающихся товаров. Потребность хозяйства в деньгах определяется также уровнем цен на товары и услуги. Обратное влияние на количество денег, необходимых для обращения, оказывают:

§ степень развития кредита, так как чем большая часть товаров продастся в кредит, тем меньшее количество денег требуется в обращении;

§ развитие безналичных расчетов;

§ скорость обращения денег.

При металлическом обращении количество денег в обращении регулировалось стихийно, с помощью денег в функции сокровища: если потребность в деньгах сокращалась, то излишние деньги (золотая монета) уходили из обращения в сокровище, если увеличивалась — происходил прилив денег в обращение из сокровищ.

Следовательно, количество денег в обращении всегда поддерживалось на необходимом уровне. При обращении разменных на золото банкнот возможность их свободного размена на металл (серебро и золото) исключает нахождение в обращении их излишнего количества.

Если обращение обслуживается банкнотами неразменными на золото или бумажными деньгами, то в этом случае обращение наличных денег совершается в соответствии с законом бумажно-денежного обращения: закон сводится к тому, что выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращаюсь бы символически представленное ими золото (или серебро).

Когда количество выпущенных бумажных денег будет равно теоретическому количеству золотых денег, необходимому для обращения, никаких отрицательных явлений не возникнет: бумажные деньги будут исправно играть роль денежных знаков, т.е. заместителей золотых денег.

Ничем не ограниченная эмиссия денег приводит к нарушению этого закона, переполнению сферы денежного обращения излишними денежными знаками и их обесценению.

Условия поддержания денежного обращения определяются взаимодействием двух факторов: потребностью хозяйства в деньгах и фактическим поступлением денег в оборот.

Одним из главных составных элементов экономики любого государства является денежное обращение. Взаимосвязь и сочетание разнообразных отношений в сфере производства, торговли, инвестиций в совокупности с процессами накопления и инвестирования капиталов обуславливают формирование и использование кредитных денег. Все это в целом обслуживается именно денежным обращением.

Денежное обращение – непрерывный процесс перемещения наличных и безналичных денег внутри страны между субъектами экономических отношений.

Иными словами, денежное обращение – процесс выполнения деньгами своих функций: средства накопления, средства платежа, средства обращения, меры стоимости, функции мировых денег.

На состояние денежного обращения могут влиять различные факторы, к которым в первую очередь относятся:

- Общее состояние экономики государства.

- Развитость платежно-расчетной системы.

- Сбалансированность спроса и предложения.

- Объемы денежной массы.

- Инфляционные процессы.

Элементы денежного обращения

Любая денежная система состоит из набора элементов. В нашей стране принято выделять следующие элементы денежного обращения:

- Денежная единица – законодательно установленный денежный знак, который является средством измерения и сопоставления цен на товары, работы, услуги.

- Виды денег, которые являются законным средством платежа (сюда прежде всего относят кредитные деньги, а также бумажные банкноты и монеты).

- Эмиссионная система страны – установленный на законодательном уровне порядок выпуска денег в обращение и их изъятия.

- Регулирование денежного обращения – процесс контроля за состоянием денежного оборота в стране и меры по его стабилизации и нормализации, применяемые соответствующими органами власти.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимостьВиды денежного обращения

Итак, денежное обращение – процесс движения денег в наличной и безналичной формах. В соответствии с этим выделяют два вида денежного обращения – наличное и безналичное денежное обращение.

Наличное денежное обращение подразумевает под собой процесс движения денег в наличной форме (т.е. бумажных банкнот и разменных монет). При наличном денежном обороте в качестве средства платежа выступают реальные денежные знаки, которые передаются от одного субъекта к другому как средство оплаты за товары, работы, услуги. Или в иных случаях (оплата штрафа, оплата коммунальных услуг, уплата налога и т.д.).

Безналичное денежное обращение представляет собой процесс перемещения средств с одного банковского счета на другой в виде записей на этих счетах. Иными словами, в данном случае не существует реальных денежных знаков (банкнот и монет).

Безналичное денежное обращение может происходить в разных формах. Принято выделять несколько основных форм осуществления безналичных расчетов и платежей:

- Платежное поручение – поручение от лица организации или предприятия к обслуживающему его банку на перечисление некой суммы средств с его счета на счет контрагента.

- Аккредитив – поручение обслуживающему банку списать со счета организации денежные средства за счет предварительно зарезервированных на счете средств или же произвести расчет под гарантию банка.

- Чек – распоряжение чекодержателя банку произвести выдачу средств в сумме, указанной в чеке, предъявителю чека (чекодержателю).

- Платежное требование-поручение – форма расчетов, при которой контрагент требует оплаты на основании направленных в банк подтверждающих документов на поставку товара.

- Инкассо – процесс получения банком денежных средств в пользу клиента по его поручению и за его счет.

Денежное обращение отражает весь объем направленных денежных потоков между ЦБ РФ и коммерческими банками, между юридическими и физическими лицами, между органами государственной власти и экономическими субъектами. Иными словами, денежный оборот – проявление самой сущности денег в процессе их перемещения и движения.

Денежное обращение осуществляется в наличной и безналичной формах.

1. Наличное денежное обращение – осуществляется с помощью монеты и банкнот, эмитируемых Центральным эмиссионным банком. Применительно к России, монопольный выпуск денег в обращение в соответствии с законом осуществляет Банк России. Наличный оборот включает в себя движение всей денежной массы в экономике между частными лицами, государственными органами и хозяйствующими субъектами за определенный период времени.

2. Безналичное обращение – это движение денежных средств на банковских счетах клиентов (физических лиц, юридических лиц, других банков, государственных органов). Это движение осуществляется без использования наличных денег.

Движение безналичных денег, то есть безналичный денежный оборот охватывает расчеты между следующими субъектами:

- клиентами банков (физическими лицами, юридическими лицами) по организации и осуществлению их расчетно-кассового обслуживания;

- клиентами банков (физическими и юридическими лицами) по получению и возврату кредитов, а также процентов по ним;

- физическими и юридическими лицами с государственным бюджетом (всех уровней) по оплате налогов (штрафов и т.д), а также по получению бюджетных средств в виде дотаций и субсидий;

- юридическими лицами (работодателями) и частными лицами (работниками) по выплате заработной платы и иных доходов.

Совокупный размер безналичного оборота в стране зависит от различных факторов, основные из них можно кратко выразить следующим образом:

- принятого масштаба цен в экономической системе;

- размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему;

- темпов роста производства товаров и объемов продаж.

По сравнению с наличным денежным обращением, безналичное денежное обращение, осуществляемое с использованием электронных денег, значительно ускоряет оборачиваемость капитала, а также снижает издержки обращения.

На территории Российской Федерации безналичное денежное обращение регулируется Положением Центрального Банка (Банка России) № 383-П «О правилах осуществления перевода денежных средств».

Данное Положение определяет правила совершения безналичных расчетов, а также устанавливает унифицированные формы расчетных документов.

Наличное и безналичное денежное обращение, конечно связано между собой.

Деньги постоянно меняют форму с наличных - на безналичные и наоборот.

Вместе они образуют единый денежный оборот страны (экономической системы) где действуют единые деньги, одного наименования.

Закон денежного обращения

На данный момент эти основные принципы актуальны и сейчас. Поэтому привожу параграф полностью, вставляю только свежие данные Банка России:

«…Объективный закон денежного обращения, действующий во всех исторических формациях с товарным производством, был открыт Карлом Марксом. На вопрос «Какое количество денег необходимо обществу для обслуживания товарного обращения?» Маркс ответил: «При данной скорости обращения денег … общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Общий закон, по которому масса находящихся в обращении денег зависит от товарных цен, ни в малейшей мере не нарушается, ибо сама сумма платежей определяется ценами, установленными в контрактах».

Другими словами, количество денег необходимых для обращения в государстве в данном периоде прямо пропорционально сумме цен товаров и услуг и обратно пропорционально скорости оборота денег, а именно:

где КД – количество денег, необходимых для обращения; СЦТ – сумма цен товаров и услуг; К – сумма цен товаров, проданных в кредит; П – сумма платежей по договорам и прочим обязательствам; ВП – сумма взаимопогашающихся платежей; С – скорость обращения одноименной денежной единицы.

Под скоростью обращения одноименной денежной единицы понимают количество оборотов, которое сделает эта денежная единица в год, квартал, месяц и т.д., иначе говоря, среднее количество раз в году, которое денежная единица из общей массы находящихся в обращении денег используется для оплаты товаров и услуг.

В современных экономических теориях классический закон денежного обращения К. Маркса трансформируется в уравнение обмена, т.е. закономерную зависимость, которая вытекает из классического закона денежного обращения и выполняется всегда.

Согласно уравнению обмена произведение величины денежной массы на скорость обращения денег равно произведению уровня цен на реальный национальный продукт, а именно:

где М − количество денег в экономике, т.е. денежная масса в обращении; V – скорость обращения денег; Р – средневзвешенный уровень цен готовых товаров и услуг, выраженный относительно базового показателя, равного 1; U − объем национального продукта, взятый в реальном исчислении.

При соблюдении классического закона денежного обращения и вытекающего из него уравнения обмена количество денег в обращении будет соответствовать их реальной потребности, и деньги не будут обесцениваться.

В современных теориях принято условно разбивать всю совокупность денежной массы в конкретной экономике страны на денежные агрегаты, т.е. показатели ее структуры и объема. Денежный агрегат – это часть всей денежной массы, которая представлена определенной совокупностью денежных активов, сгруппированных по убыванию степени ликвидности. При этом каждый агрегат включает в себя предыдущий.

При всем многообразии методов статистического учета денежной массы в различных странах агрегаты в наиболее общем виде могут быть представлены следующим образом:

М0 = наличные деньги в обращении, включая денежные средства в кассах банков;

М1 = М0 + средства на текущих счетах коммерческих банков и вклады до востребования;

М2 = М1 + срочные и сберегательные вклады в коммерческих банках;

М3 = М2 + сберегательные вклады в специализированных кредитно-банковских институтах;

M4 = М3 + акции, облигации, депозитные сертификаты коммерческих банков, векселя;

М5 = М4 + средства в иностранной валюте физических и юридических лиц.

В России состав денежной массы Центральный Банк классифицирует следующим образом:

- М0 = наличные деньги, кроме денег в кассах кредитных учреждений.

- Денежная база = наличные деньги в обращении, в том числе в нефинансовом секторе и в кассах кредитных организаций, + сумма обязательных резервов коммерческих банков в Банке России + средства кредитных организаций на корреспондентских счетах в Банке России.

- Денежная база (узкая) = наличные деньги (М0) + остатки наличности в кассах кредитных организаций + остатки кредитных организаций на счетах обязательных резервов в Банке России.

- Денежная база (широкая) = денежная база (узкая) + остатки средств кредитных организаций на корреспондентских, депозитных и других счетах в Банке России + вложения кредитных организаций в облигации Банка России.

- Резервные деньги = денежная база (широкая) + депозиты до востребования организаций, обслуживающихся в Банке России.

В России в качестве денежного агрегата, используемого при расчете текущих макроэкономических показателей, используется агрегат М2.

В настоящее время официальная российская статистика регулярно публикует показатели М0 (наличные деньги) и М2 (наличные и безналичные деньги).

Уместно рассмотреть статистику Банка России по денежной базе за последнее время в таблице 1.3

Денежная база в широком определении в 2010-2018 годах (млрд.руб.)

Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними.

Денежное обращение обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов. Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение - это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение - это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжения владельца счета в виде чеков, пластиковых карточек, платежных поручений, электронных средств платежа, других расчетных документов.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке и наоборот.

Поступление безналичных средств на счета в банке — непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Закон стоимости и форма его проявления в сфере обращения — закон денежного обращения — характерны для всех общественных формаций, в которых существуют товарно-денежные отношения. Анализируя пути развития форм стоимости и денежного обращения, К. Маркс открыл закон денежного обращения, сущность которого выражается в том, что количество денег, необходимых для выполнения функции средства обращения, должно быть равно сумме цен реализуемых товаров, разделенной на число оборотов (скорость обращения) одноименных единиц. Закон денежного обращения обусловливает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег.

С развитием товарного производства, денежного обращения, использования денег в функции средства платежа закон денежного обращения приобретает следующий вид:

Таким образом, на количество денег, необходимых для обращения, влияют разнообразные факторы, которые зависят от условий развития производства. Одним из них является изменение количества обращающихся товаров. Потребность хозяйства в деньгах определяется также уровнем цен на товары и услуги. Обратное влияние на количество денег, необходимых для обращения, оказывают:

§ степень развития кредита, так как чем большая часть товаров продастся в кредит, тем меньшее количество денег требуется в обращении;

§ развитие безналичных расчетов;

§ скорость обращения денег.

При металлическом обращении количество денег в обращении регулировалось стихийно, с помощью денег в функции сокровища: если потребность в деньгах сокращалась, то излишние деньги (золотая монета) уходили из обращения в сокровище, если увеличивалась — происходил прилив денег в обращение из сокровищ.

Следовательно, количество денег в обращении всегда поддерживалось на необходимом уровне. При обращении разменных на золото банкнот возможность их свободного размена на металл (серебро и золото) исключает нахождение в обращении их излишнего количества.

Если обращение обслуживается банкнотами неразменными на золото или бумажными деньгами, то в этом случае обращение наличных денег совершается в соответствии с законом бумажно-денежного обращения: закон сводится к тому, что выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращаюсь бы символически представленное ими золото (или серебро).

Когда количество выпущенных бумажных денег будет равно теоретическому количеству золотых денег, необходимому для обращения, никаких отрицательных явлений не возникнет: бумажные деньги будут исправно играть роль денежных знаков, т.е. заместителей золотых денег.

Ничем не ограниченная эмиссия денег приводит к нарушению этого закона, переполнению сферы денежного обращения излишними денежными знаками и их обесценению.

Условия поддержания денежного обращения определяются взаимодействием двух факторов: потребностью хозяйства в деньгах и фактическим поступлением денег в оборот.

Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: сами товары и товар - деньги. С помощью Д. в наличной и безналичной форме осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Из процесса денежного обращения, таким образом, вытекает понятие денежного оборота.

Движение денег в наличной безналичной форме при выполнении ими своих функций представляет собой денежный оборот. Денежный оборот охватывает процессы распределения и обмена. Сменяя форму стоимости, Д. находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами.

Денежный оборот как зеркало отражает состояние экономики, именно сбои в денежном обороте, несовершенство денежного обращения является следствием нарушения экономической пропорции. В свою очередь нужно стремится рационально организовывать денежный оборот с тем, чтобы он благоприятно влиял на экономику. Вопросами организации как наличного, так и безналичного оборота занимается ЦБ.

Денежный оборот можно классифицировать:

1)По экономическому содержанию:

-)Денежно-расчетный оборот – обращение денег нарасчетом рынке

-)Денежно-финансовый оборот – обращение денег на финансовом рынке

-)Денежно-кредитный оборот – обращение денег на кредитном рынке

2)По форме:

-)Наличный - обращение наличных денег

-)Безналичный – обращение безналичных денег

ЦБ предпринимает усилия для того, чтобы наличный и б/наличный обороты были бесперебойными. Вводятся нов технологии бумажных расчетов, для того чтобы ускорить б/нал оборот. ЦБ стремится сделать денежный оборот безопасным как наличный, так и безналичный.

Основными критериями для характеристики денежного оборота являются:

Степень устойчивости Д. Если Д. устойчивые, то они используются как во внутреннем обороте страны, так и во внешнем. Это позволяет государству увеличивать количество Д. в обороте. Если Д. не устойчивые и уровень инфляции высок, то наличные Д. не используются во внешнем обороте, а во внутренний оборот втягивается иностранная валюта. Для оценки использование Д. используется К-т монетизации:

К= (ср. годовая величина денежной массы / ВВП) * 100%

Роль денежного оборота, его правильная организация проявляются в следующих моментах:

· - отлаженность хозяйственного оборота и платежно-расчетной системы

· - способность обеспечивать сбалансированность спроса и предложения

· - характер и степень влияния денежной массы на рост цен и инфляцию

· - хронический недостаток денежных средств у субъектов рынка для своевременной выплаты з/п и финансирования оборотных средств.

Денежное обращение осуществляется в наличной и безналичной формах.

Наличный и безналичный обороты различны

· -наличный оборот более опасный и со временем эта опасность увеличивается

· -наличный оборот более дорогой с точки зрения стоимости Д. (составляет 20 % от стоимости Д.)

· - наличный оборот обслуживает теневой и криминальный бизнес, его трудно поймать, его очень сложно учесть и нельзя сказать, кого он обслуживает. Эти обороты не облагаются налогами.

· - при наличном обороте существуют потери бюджета, т.к. возможен его уход от налогообложения.

Налично- денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Налично-денежный оборот включает в себя движение всей налично-денежной массы за определенный период времени между физическими, юридическими лицами и органами государственной власти. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг( расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмущений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.). Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Поскольку ЦБ в стране является единым эмиссионным центром и отвечает за уровень инфляции, то организация налично-денежного оборота так же является функцией ЦБ. При организации налично-денежного оборота ставятся следующие задачи:

· -) уменьшить долю наличности,

· -) обеспечить бесперебойное снабжение наличностью в соответствии с потребностями, -)обеспечить безопасность денежного оборота, постоянно работая над системой защиты денежных знаков и над безопасностью их движения.

Для достижения поставленных целей ЦБ разрабатывает правила НДО в РФ (инструкция №14 «Об организации налично-денежного обращения в России»). Для снижения доли наличности в инструкции предусмотрены следующие положения:

· 1)все п/п обязаны хранить ср-ва в кассах в определенном лимите;

· 2)все расчеты п/п осуществляют б/нал путем и расчеты наличными ограничены в размере 60 тыс. руб. по 1 сделке.

Проверку соблюдения кассовой дисциплины осуществляют коммерческие банки, где находятся счета этих п/п ЦБ проверяет ком банки на предмет выполнения ими проверок кассовой дисциплины клиентов. При выявлении случаев нарушения кассовой дисциплины предусмотрены штрафные санкции, кот взыскивают налог органы. В каждом регионе потребность в наличности удовлетворяет подразделения ЦБ. Каждое территориальное учреждение составляет прогнозы потребностей в кассовой наличности на предстоящий квартал. Прогнозы территории концентрируются в Москве, ЦБ заказ-т печатание Д в фабрику Гос знака. Для обеспечения безопасностей совершения кассовых операций ЦБ разработал правила инкассации Д, перевозки, кассовых операций.

Безналичное обращение - движение стоимости без участия наличных денег. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота.

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка.

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка; платежи производятся с согласия покупателя или по поручению плательщика; основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора); при нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и “Правилами осуществления безналичных расчетов”; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с “Порядком ведения кассовых операций в РФ” от 1993 г.

Определены следующие формы безналичных расчетов: расчеты платежными поручениями; расчеты платежными требованиями-поручениями; инкассовые расчеты; расчеты с применением аккредитивов; расчеты с использованием чеков; расчеты с использованием векселей; клиринговые расчеты; расчеты с помощью пластиковых карточек.

В соответствии с положением 2П «О б/нал расчетах в РФ» предусмотрены 4 формы б/нал расчетах:

1)Расчеты плат поручениями. Основной документ платежное поручение. Основная масса расчетов осуществляется платежными поручениями. При этой форме расчетов участие банка min, и банк не может воздействовать на клиента с целью ускорения платежей. При этой форме возможны 2 варианта: Предварительная оплата и Последующая оплата.

2)Расчеты по инкассо. Основной документ - платежное требование. При расчетах по инкассо банк берет на себя обязательство предъявить плат требование покупателю. (инкассо - предъявить к оплате)При этой форме сначала отгружается товар, после отгрузки предъявляются требования в банк. Банк предъявляет плат требование клиенту покупателю и ожидает 5 дней для того, чтобы принял решение об оплате или отказе.

Читайте также: