Момо чем занимается компания

Обновлено: 07.07.2024

Немного вводной информации, что представляет из себя компания и чем занимается:

24.03.2021 г. у неё вышел довольно неплохой, по-моему мнению ,отчёт, но компания, несмотря на него,продолжает коррекционное движение, так как на китайские компании давят американские регуляторы.

Представитель компании сообщил, что прибыль на акцию за квартал составила 3.72 доллара, что на 1 доллар превышает консенсус-прогноз аналитиков. В течение квартала компания заработала 3,8 млрд долларов по сравнению с консенсус-прогнозом в 3,7 млрд долларов. Квартальная выручка снизилась на 19% по сравнению с аналогичным периодом прошлого года. Momo получила прибыль в размере 1,94 доллара на акцию за последний год, и в настоящее время её соотношение цены и прибыли составляет 8,9.

На скрине выше видим отношение долга к собственному капиталу для компании MOMO за последние 10 лет. Отношение заемного капитала к собственному капиталу можно определить как показатель финансового здоровья компании. Он рассчитывается путем деления её долгосрочного долга на собственный капитал. На данный момент это показатель равен 0,34. Я бы сказал, это отличный показатель. Ещё хочу заострить ваше внимание, что прибыль постоянно растёт.

Ещё одна изюминка-24 марта компания объявила о выплате дивидендов в размере 0,62 доллара на акцию. Дивидендная доходность составляет 4,29%. 12.04.2021 г.компания последний день будет торговаться с дивидендами, дата платежа будет 30.04.2021.

Стоит отметить, что ряд хедж-фондов и других институциональных инвесторов в последнее время активно покупали эту компанию.

Также в пятницу после отчёта, аналитики city group, morgan stanley, zacks investment research повысили оценку компании до рейтинга покупать.

Мы видим на графике ряд хедж-фондов и институциональных инвесторов в последнее время наращивают свою позицию в этом активе.

Вот ещё одно мнение аналитиков, справедливая цена ,по их мнению, должна быть в районе 40 долларов.

Дорогие друзья, не стоит забывать, что аналитики очень часто меняют своё мнение. Решение для покупки какой-либо компании должно быть вами лично аргументированно .

Ещё один жирный плюс в том, что 3 сентября 2020 года совет директоров принял решение по обратному выкупу акций на сумму 300 млн долларов, в течение последующих 12 месяцев. По состоянию на 24 марта 2021 года компания выкупила на открытом рынке около 3,61 млн акций, примерно на 49,2 млн долларов. По средней цене покупки 13,63 доллара. Исходя из этого, за оставшиеся шесть месяцев, компания должна выкупить акции ещё на 250 млн долларов. Это несомненно поддержит котировки.

Я не вижу каких-либо причин (за исключением давления со стороны США на китайские компании), чтобы не добавить momo себе в портфель. Конечно же, я могу ошибаться и компания продолжит корректироваться, но я готов рискнуть небольшой суммой.

Купил 10 акций по цене 14,4 доллара.

Эта статья, ни в коем случае, не может являться для вас инвестиционной рекомендацией. Я поделился с вами своим мнением. Если у вас есть что добавить ,обязательно напишите в комментариях.

Momo: таинственный и непонятый

Комплексная проверка показывает, что такая возможность существует, потому что американские инвесторы часто не понимают продукт. Отчеты об интернет-исследованиях Momo обычно составляются аналитиками, которые с готовностью признают, что у них нет практического опыта работы с приложением. Как и многие китайские приложения, Momo недоступен для загрузки за пределами Китая ни в Apple App Store, ни в Google Play Store.

Эпилог

Чтобы увидеть противоположную точку зрения профессионала по другую сторону нашей профессии, см. 70-страничный тезис Spruce Point Capital Management о Момо, опубликованный в июне 2018 года. В этом исследовательском отчете нет ничего, что могло бы вызвать тревогу. Самые ужасающие обвинения были домыслами, подкрепленными спекулятивными формулировками вроде «потенциал», «предполагать» и «поднимает очевидный вопрос».

Спрус Пойнт был очень проницателен в прогнозировании надвигающихся проблем, которые ожидали бизнес Momo в области прямых трансляций, но за почти три года, прошедшие с момента публикации отчета, эта часть тезиса уже была реализована и была полностью учтена рынком. На момент публикации Момо торговался по 48,50 доллара. После изложения своего медвежьего дела против компании с указанием не менее 7 красных флажков с последующим всесторонним анализом фундаментальных проблем, Spruce Point достигла средней целевой цены в 27,50 долларов за ADR: + 81% выше цены закрытия прошлой недели.

Момо: разбор отчета за 2 кв. 2020 года. Шанс купить или лучше пройти мимо?

MOMO Inc. (MOMO) - китайское мобильное приложение, одна из крупнейших развлекательных платформ в Китае и ведущая социальная сеть. В мае 2018 года компания купила компанию Tantan – приложение для знакомства.

Акции можно приобрести на СПб бирже. Тикер: MOMO.

Разбор отчета.

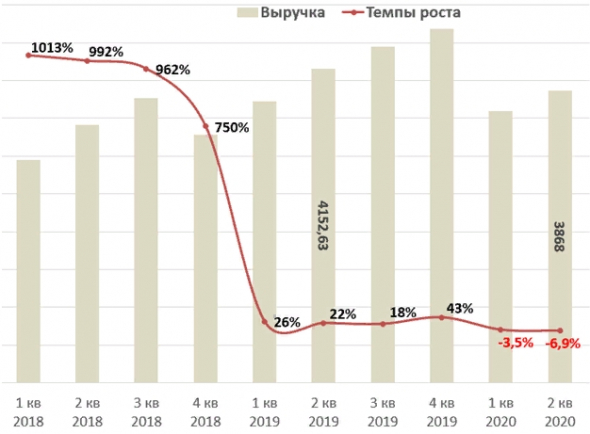

Выручка компании снизилась на 6,9% год/году и составила 3868 млн юаней (547,5 млн $) – в рамках прогноза самой компании. Однако в $ компания отчиталась хуже ожиданий аналитиков, которые прогнозировали 548,77 млн $.

Темпы роста выручки ушли в отрицательную зону. Более того компания прогнозирует еще большее падение выручки по итогам 3 квартала 2020 года.

Согласно прогнозу компании, выручка снизится на 14,6% — 16,9% до 3,7 – 3,8 млрд юаней в 3 квартале 2020 года против прогноза аналитиков ожидавших 4,32 млрд юаней. Именно такой слабый прогноз вызвал столь сильную распродажу в акциях и массовое понижение рейтингов от аналитиков.

На самом деле прогноз не выглядит таким уж страшным если учесть пару нюансов, про которые никто не пишет.

1. Во 2 квартале 2019 года приложение TanTan было удалено из магазинов приложений Android (на один квартал). Из-за этого во 2 квартале образовалась низкая база и на фоне низкой базы выручка компании снизилась лишь на 6,9%, то есть выручка на самом деле упала бы больше. В 3 квартале наоборот будет высокая база из-за отложенного спроса. Поэтому нельзя точно сказать, что текущий прогноз ужасен.

2. На конференц-колле сказали, что компания внедряет план корректировки, который краткосрочно ударит по финансовым показателям в следующие 2 квартала.

Вот, что говорит менеджмент:

Как мы уже упоминали в подготовленных замечаниях, план корректировки, который мы в настоящее время внедряем, затрагивает множество различных областей как со стороны продукта, так и со стороны эксплуатации. Некоторые из мер при первоначальном внедрении окажут негативное влияние на некоторых ведущих пользователей, а также на некоторых ведущих вещательных компаний.

Кроме того, мы также вносим коррективы в систему KPI агентств, а также меняем структуру проведения соревнований. И принцип здесь состоит в том, чтобы настроить эти системы больше на улучшение контента, а не на достижение целевых показателей дохода.

Итак, как видите, корректировки на этих фронтах окажут краткосрочное давление на доходы. И есть это третье направление, в котором мы движемся, которое включает в себя проведение серии рекламных мероприятий, чтобы возродить экосистему контента с длинным хвостом. Для этих событий компания намерена вложить соответствующие инвестиции, что окажет некоторое негативное влияние на валовую прибыль.

С середины августа мы начали видеть некоторые начальные признаки улучшения экосистемы контента, и выручка также демонстрирует некоторые начальные признаки восстановления после минимума, который мы наблюдали в начале августа. И это вселяет в нас уверенность в том, что по мере того, как мы перейдем в четвертый квартал, выручка от прямых трансляций в ядре должна стабилизироваться с постепенным увеличением.

Что касается маржи, а также тенденции рентабельности, субсидии, которые мы вкладываем в рекламные мероприятия для контента, вероятно, будут действовать в течение некоторого времени, пока мы не почувствуем, что достигнем удовлетворительного уровня с общим планом корректировки. Эта часть снизит валовую маржу на 2–3 процентных пункта. Но если вы посмотрите на чистую прибыль компании в абсолютном выражении в долларах, я думаю, что третий квартал будет дном. По мере того, как мы переходим к четвертому кварталу, чистая прибыль компании будет улучшаться, так как общая линия выручки продолжает улучшаться.

Таким образом, мы ожидаем, что в следующем году общие показатели компании будут намного лучше, чем в 2020 году!

По мнению компании, дно пройдено в августе 2020 года и дальше нас ждет постепенное восстановление, а в 2020 году компания продолжит свой рост.

Да и сами аналитики закладывают рост доходов компании в 2021 году.

Теперь вернемся к цифрам.

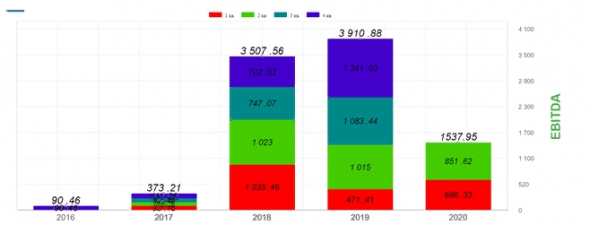

EBITDA компании составила 851,62 млн юаней показав снижение на 16% год./году.

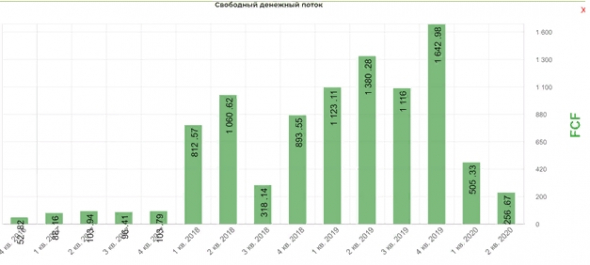

Несмотря на падение показателей компания продолжает генерировать много денег. FCF составил 256 млн юаней.

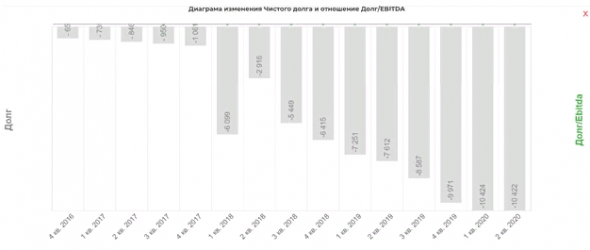

Чистый долг отрицательный и составляет 1,5 млрд $ или примерно 7$ на акцию. Это практически половина всей капитализации компании!

Отдельно выделю успехи Тантана. По слова менеджмента компания станет прибыльной уже по итогам этого года, а значит бизнес Момо станет еще более прибыльным в следующем году.

В четвертом квартале выручка продолжит значительный рост как от дополнительных услуг, так и от прямых трансляций. Таким образом, даже если мы продолжим тратить значительные средства на маркетинг, мы все еще, вероятно, увидим точку безубыточности к концу года.

Сильный рост верхней линии должен продолжиться в следующем году, а это означает, что 2021 год, скорее всего, будет годом прибылей для Tantan, если только это не огромные инвестиционные возможности, которые мы должны использовать за счет прибыльности, чего мы не видим в настоящее время.

Операционные показатели.

Ежемесячные активные пользователи (MAU) в приложении Momo составили 111,5 миллионов в июне 2020 года по сравнению со 113,5 миллионами в июне 2019 года.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Тантан»), составили 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллиона во втором квартале 2019 года, включая 3,2 миллиона. платящие пользователи Tantan.

Итак, видно, что активные пользователи продолжили снижаться, а платные пользователи наоборот выросли. Мы с вами помним, что это эффект низкой базы и корректнее будет сравнивать не год/году, а кв./кв. Так вот по сравнению с прошлым кварталом активные пользователи показали рост, а вот платные наоборот снизились!

Из конференц-колла стало известно:

Платящие пользователи уже возобновили рост и до конца августа он вернулись к 4,1 млн. (против 3,9 млн. во 2 кв. 2020 года) с непрерывной тенденцией к росту.

В настоящее время мы тестируем стратегию дифференцированного ценообразования для членского бизнеса, чтобы максимизировать доход. Но, судя по результатам тестирования, это могло замедлить рост количества абонентов в третьем квартале из-за более высокой средней цены комплектной упаковки.

Что касается бизнеса в сфере прямых трансляций, то сейчас мы сосредоточены на удобстве использования. Это будет включать в себя улучшение контента и механизма рекомендаций, а также лучшую интеграцию прямой трансляции в приложение в целом. В этом году выручка не является приоритетом. С точки зрения скорости выполнения, в идеале мы хотели бы удерживать валовую прибыль в пределах 5 миллионов юаней в день в течение четвертого квартала. Теперь, когда трафик возвращается, я хочу, чтобы остальная часть года была больше посвящена новым функциям VAS, чем доходам от прямых трансляций.

Buy-back.

Наконец, я рад сообщить, что сегодня совет директоров утвердил план выкупа акций на сумму 300 миллионов долларов. Эта программа позволит компании извлечь выгоду из привлекательных цен на акции для повышения акционерной стоимости. Подобно выплате дивидендов, о которой мы объявили в прошлом, этот план обратного выкупа акций демонстрирует нашу долгосрочную приверженность максимальному увеличению акционерной стоимости, а также уверенность руководства в будущем бизнеса.

300 млн $ это много для компании с капитализацией 3,2 млрд $.

По текущим ценам можно выкупить порядка 19,2 млн акций это примерно 9,2% от всех акций, выпущенных компанией.

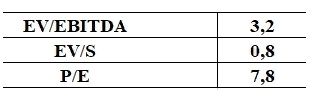

Мультипликаторы.

Мультипликаторы для компании, которая вернется к росту показателей в следующем году по прогнозу менеджмента и самих аналитиков запредельно низкие.

Компания торгуется на уровне 2016 года. За это время бизнес кратно вырос, и компания скопила кубышку в размере 7$ на акцию!

На мой взгляд такая оценка не оправдана и сулит хорошие возможности для долгосрочных инвесторов.

Я продолжаю держать данные акции у себя в портфеле и даже собираюсь докупить по текущим ценам в надежде на кратный рост котировок по мере восстановления показателей бизнеса.

Китайская компания MOMO. Стоит ли инвестировать?

Доброго времени суток! На часах 6:22, а я анализирую новую компанию! Спасибо подписчику на моем канале на YouTube, который рассказал о данной ценной бумаге. Меня она заинтересовала.

Друзья, мои слова не являются истиной в последней инстанции. Я могу где-то ошибиться или упустить что-то. Обязательно пишите в комментариях! Ну и естественно, данные обзоры (стоит отметить, что они довольно поверхностные) создаются исключительно для ознакомления, они не являются инвестиционной рекомендацией! Все решения принимаете вы, опираясь на свой опыт и свои знания.

По традиции, посмотрим фундаментальные показатели, дивиденды, долг компании и подведем итоги! Поэтому читайте до конца : )

Общая информация

MOMO Inc. (MOMO) - китайское мобильное приложение, одна из крупнейших развлекательных платформ в Китае и ведущая социальная сеть.

Несмотря на возраст (приложение начало работу в 2011 году), капитализация уже составляет $4 млрд , а также имеется огромное число клиентов - более 110 млн человек !

Само по себе приложение бесплатное, однако денежный поток идет от платных смайликов, расширенных функций приложения, продажи рекламы и мобильных игр. В общем, Вконтакте также зарабатывает))

Приложение набирает обороты, прибыль и выручка растет. В целом, перспективы уже неплохие. Но давайте глянем на долг и мультипликаторы.

Фундаментальные показатели

Снова пройдусь по основным показателям:

- P/E = 9.5. Это гораздо лучше, чем значение по рынку (15.1) и по отрасли (29.6). Возможно, данная компания серьезно недооценена рынком.

- P/B = 2.1. Считаю, что этот показатель в пределах нормы, так как по отрасли мы имеем значение 2.2, а по рынку 1.5.

- ROE (рентабельность собственного капитала) также радует, так как находится на отметке в 21.6% против 12.4% по отрасли.

- ROA (рентабельность активов) чуть ниже (11.8%) , но также выше значения по отрасли (6.1%).

В целом, по мультипликаторам компания выглядит достойно.

Долг (финансовое здоровье)

Не могу сказать ничего плохого, так как активов у компании гораздо больше, чем обязательств.

Как видите, краткосрочные активы (15.79 млрд юаней) способны покрыть как краткосрочные (2.61 млрд), так и долгосрочные обязательства (6.16 млрд).

Конечно, в последние 2 года долг сильно увеличился, но я считаю это нормальным для такой молодой компании. Тем более, акционерный капитал также неплохо вырос.

Дивиденды

Здесь мы видим, что компания отменила дивиденды , до этого доходность составляла почти 4%. Конечно, неприятно, но что поделать. Ранее Momo выплачивала дивиденды лишь 2 раза - в апреле 2019 и 2020 года.

Но, как я говорил ранее и буду всегда говорить, отмена дивидендов - правильное решение в текущей ситуации. Всем отраслям экономики приходится очень тяжело, и чтобы выжить, нужно что-то предпринимать. Лучше уж так, чем получать дивиденды, а потом наблюдать за процедурой банкротства компании.

Хотя с другой стороны, странно, что Momo приостановила выплату дивидендов. Ведь это мобильное приложение, в котором люди стали проводить еще больше времени. Это единственное, что меня все-таки смущает. Что думаете?

Ну что ж, все-таки мобильные приложения и т.п. можно отнести к IT-сектору. Это то, что будет развиваться и далее. Это взаимодействие людей. Без общения нам не выжить.

В настоящий момент цена акций составляет $20.1. Она потеряла почти 50% стоимости с января 2020 года. Мне кажется, что сейчас благоприятное время для покупки акций данного эмитента. Тем более, какая-никакая диверсификация по странам , а то у меня только Россия да США.

Кстати! Чуть не забыл. Завтра, 2 8 мая выйдут квартальные отчеты компании, которые могут как подтолкнуть котировки вверх, так и опустить ниже. Что думаете? Какие прогнозы дают аналитики?

Возможно, многие спросят по поводу санкций от США в сторону Китая . Я скажу сразу, что я в этом ничего не понимаю. Мне не нравится политика, и я не в курсе последних событий. Можете рассказать, что там творится, я с удовольствием послушаю!

Факторы риска: предостерегающая история Sina Corp.

Через свою компанию Gallant Future Holdings Limited г-н Тан владеет 20% Momo и контролирует 70% голосов. Хотя такая ситуация не является необычной для американских технологических компаний (Марк Цукерберг контролирует 58% голосов Facebook, Ларри Пейдж и Сергей Брин коллективно контролируют 51% голосов Alphabet), в Китае концентрация голосов в технологических акциях со средней капитализацией представляет собой специфический фактор риска, о которых инвесторы должны знать.

Миноритарные акционеры были возмущены: 35% подали уведомление о возражении. Это было бесполезно: слияние компаний завершилось, и 22.03.2021 Sina вышла из Nasdaq. Учитывая, что доля Sina в Weibo в настоящее время составляет 80 долларов за акцию, нет никаких сомнений в том, что миноритарные акционеры выиграли в этой сделке. Мы зафиксировали неплохую прибыль в 35% за шесть месяцев, но инвесторы, купившие Sina за 120 долларов за ADR на пике в 2018 году, должно быть, были в ярости.

На месте все те же: история повторится с Момо? Нет никаких сомнений в том, что председатель Тан Янь, чья доля в Momo оценивается в 600 миллионов долларов, будет блокировать любые попытки поглощения третьей стороной. Но если акции Momo значительно упадут по сравнению с нынешней поддержкой, это может дать г-ну Тану возможность использовать свое большинство голосов, чтобы самому сделать компанию частной, что ограничит потери инвесторов. Сделал бы он это на самом деле? Не являясь членами ближайшего окружения г-на Тана, мы не можем уверенно строить предположения. Что мы действительно знаем, так это то, что он однажды уже пытался сделать компанию частной.

Риск реален: сейчас Momo может быть недооценен, но в ближайшей перспективе он может стать еще более недооцененным. Наличие богатой компании с контролем голоса одного акционера означает, что инвесторы не могут позволить себе роскошь ждать, пока рынок вернется к рациональности в случае свободного падения. Если это предприятие решит воспользоваться ошибочной рыночной ценой для приватизации компании, миноритарные акционеры ничего не смогут сделать, кроме как наблюдать.

Мы также считаем риск допустимым. Наличные деньги Момо стоят 9 долларов за ADR, только Tantan стоит 8 долларов за ADR. Мы оцениваем вероятность того, что цена Momo упадет значительно ниже текущей рыночной цены и останется там достаточно долго, чтобы предложение о приватизации было минимальным. Есть потенциальная обратная сторона, но инвесторы более чем адекватно компенсируются огромным потенциалом роста, ожидающим своей разблокировки.

Общую озабоченность инвесторов в отношении китайских АДР вызывает возможность мошенничества в бухгалтерском учете, особенно с малой и средней капитализацией. Этот выпуск вызвал бурю в СМИ в прошлом году, когда Мадди Уотерс снял Luckin Coffee, получив широкую огласку. Из проанализированных нами китайских акций Momo на самом деле является компанией, в которую мы больше всего верим, что ее опубликованные данные являются достоверными по двум причинам.

Во-первых, компания, осознавая свою постоянную недооценку, участвует в обратном выкупе акций, санкционировав программу обратного выкупа на 300 миллионов долларов в сентябре прошлого года и выполнив завершенные выкупы на 49 миллионов долларов по состоянию на март 2021 года (мы считаем, что с этой программой следует действовать еще более агрессивно, хотя контроль за движением капитала в Китае может сдерживаться, поскольку большая часть наличных денег Момо номинирована в юанях).

Вторым, еще более убедительным свидетельством легитимности бухгалтерского учета Momo является возврат излишка капитала акционерам в виде специальных дивидендов в течение трех лет подряд: 0,62 доллара на ADR в 2019 году, 0,76 доллара в 2020 году и 0,64 доллара в 2021 году, что соответствует 4% дивидендов.

Технологическая компания, которая платит дивиденды, уже является редким образцом, технологическая компания размера Момо, выплачивающая такие большие дивиденды, никогда прежде не была замечена в дикой природе. На наш взгляд, нет ничего более надежного, чем наличные деньги в банке.

Momo проявляет бдительность в сотрудничестве с властями в борьбе с секс-работниками и мошенниками на своих платформах. Хотя ядро Момо не было полностью успешным в восстановлении своего публичного имиджа, оно никогда не подвергалось никаким официальным санкциям правительства, кроме прошлой критики в СМИ.

Однако в апреле 2019 года Tantan был отстранен от доступа к магазинам приложений, когда он был захвачен китайской кибербезопасной кампанией по очистке Интернета. ZDNet сообщил, что даже такие гиганты, как Baidu и Sohu, подверглись регулирующим действиям. За это время функциональность Tantan оставалась нетронутой для существующих пользователей, она просто не была доступна для загрузки новым пользователям. После внутренней проверки Tantan вернулся в магазины приложений через два месяца.

В то же время то, что она движется вперед с позиции относительной дурной славы, дает Момо потенциально прибыльную возможность заново изобрести себя в глазах общественности. Успешная кампания по обновлению имиджа компании откроет новые возможности для роста, например, повышение спроса со стороны рекламодателей. Это также придало бы второе дыхание росту MAU Momo, который, похоже, в последние годы застопорился (рост доходов от дополнительных услуг был полностью связан с увеличением монетизации).

Наконец, учитывая продолжающийся демографический кризис в Китае и снижение рождаемости, мы полагаем, что государственные чиновники лишены стимулов к слишком жестким мерам по борьбе с платформами, которые способствуют романтическим связям, при условии, что будут предприняты честные усилия по соблюдению местных правил.

Дело медведя

Случай с медведем довольно прост: как видно из диаграммы ниже, за последние 5 лет акции Momo никуда не делись.

Причины роста компании Momo в 2021 году

Наряду с возможным изменением рыночной цены до соответствия внутренней стоимости инвесторы Momo могут получить выгоду от нескольких встроенных опционов колл:

- Возможное IPO Soul до 2021 года . Анонимные источники Bloomberg сообщают, что Shanghai Renyimen, компания, стоящая за китайским приложением для знакомств Soul, конфиденциально подала заявку на IPO в ожидании возможного выхода на биржу в конце этого года. Отвергая ориентированный на внешний вид подход традиционных приложений для знакомств, Soul подбирает пользователей алгоритмически на основе личностного инвентаря, а затем взаимно раскрывает фотографии только после того, как взаимодействие переходит на определенную стадию (Tantan предлагает аналогичную функцию во Flash Chat). Наши полевые исследования показывают, что Soul в настоящее время раскалена среди китайских миллениалов / поколения Z на романтическом рынке. Если Момо когда-нибудь придется столкнуться с настоящим конкурентом, мы держим пари, что это будет Soul. При ожидаемой оценке в 1 млрд долларов плюс менее 20% совокупных MAU Momo и относительно стоимости предприятия Momo в $ 1,2 миллиарда, Soul, вероятно, больше понравится инвесторам с высокими темпами роста / спекулятивным инвестициям. Акции Momo, являющиеся единственной другой игрой на рынке приложений для знакомств в Китае, торгуются по значительно менее амбициозной оценке, могут извлечь выгоду из возобновившегося институционального интереса к отрасли, вызванного предстоящим роуд-шоу Soul на IPO.

Момо: неправильно понятый пионер социальных сетей, торгующий за гроши за доллар

Китайские акции продолжают демонстрировать худшие результаты с начала года из-за негативных настроений на рынке, связанных с преследованием КНР Интернет-конгломератов, возможностью исключения китайских ADR из-за продолжающейся торговой войны США против Пекина и впечатляющим крахом Archegos Capital.

Это создало идеальные условия для процветания противоположных инвесторов. Хотя BAT (Baidu, Alibaba, Tencent) привлекают львиную долю внимания (и заголовков), одна невероятно недооцененная китайская компания, занимающаяся социальными сетями, незаметно скрывается от американских аналитиков, финансовых институтов и розничных инвесторов. Полна наличных денег, терпеливо выстраивая свой бизнес день за днем в соответствии со своим стратегическим видением, без каких-либо прямых конкурентов.

На чем зарабатывает Momo

Эта история усложняется тем, что почти с самого начала использования и доходы Momo в значительной степени зависели от всего, кроме того, для чего изначально было создано приложение. С момента своего создания Momo использовался китайскими пользователями сети в качестве приложения для связи из-за его удобных геолокационных функций и отсутствия на рынке каких-либо специализированных приложений для романтики. С тех пор в мае 2018 года компания добавила в свое портфолио настоящее приложение для знакомств: Tantan, китайский Tinder.

Другой поворот сюжета: с 2016 года основная часть доходов Momo была получена не за счет подписок на основную платформу, а за счет ее вторичного бизнеса в области прямых трансляций. Компания добавила прямую трансляцию в качестве функции в базовое приложение в сентябре 2015 года, первоначально как продукт для трансляции профессиональных музыкантов под названием Momo Live.

Ободренная положительными показателями вовлеченности, Момо вскоре открыла Momo Live для всех пользователей. Живое видео быстро приобрело ошеломляющий успех, благодаря преимуществу первопроходца, которое позволило выручке от прямых трансляций составить 70% в годовом исчислении в течение следующих 3 лет, что быстро затмило доходы от подписки от основной Momo.

Годовые отчеты Momo разбивают чистую выручку на услуги видео в реальном времени и дополнительные услуги, а затем анализируют данные по платформам (Momo или Tantan).

Чтобы узнать из первых уст о продукте Momo в прямом эфире от американского туристического лидера, который набрал 300 тысяч подписчиков в приложении.

Tantan доступен для загрузки на западные мобильные устройства, его иногда используют иностранцы, которые хотят встречаться с гражданами Китая. Версия приложения для США отличается от китайской, Tantan переработал интерфейс для США в 2018 году в рамках имеющего обязательную силу соглашения об урегулировании спора с Match Group для разрешения спора об интеллектуальной собственности.

Примеры снимков экрана Momo с ключевыми переводами ( Источник: Автор )

Заключение

Таким образом, инвесторы Momo настраиваются на редкую четырехкратную игру: за многократное расширение, за органический рост, за неорганический рост и за возврат капитала. В часто переполненном китайскими акциями пространстве Momo выделяется как уникальная возможность с хорошими перспективами покупок за гроши.

Читайте также: